Stopy procentowe nieruszone. Rada czeka i obserwuje

RPP nie zmienia stóp procentowych. Po majowym cięciu stawki zostają bez zmian. Prezes Glapiński studzi oczekiwania: na kolejne decyzje poczekamy do lipca lub jesieni. Ekonomiści mówią wprost: ścieżki obniżek nie ma.

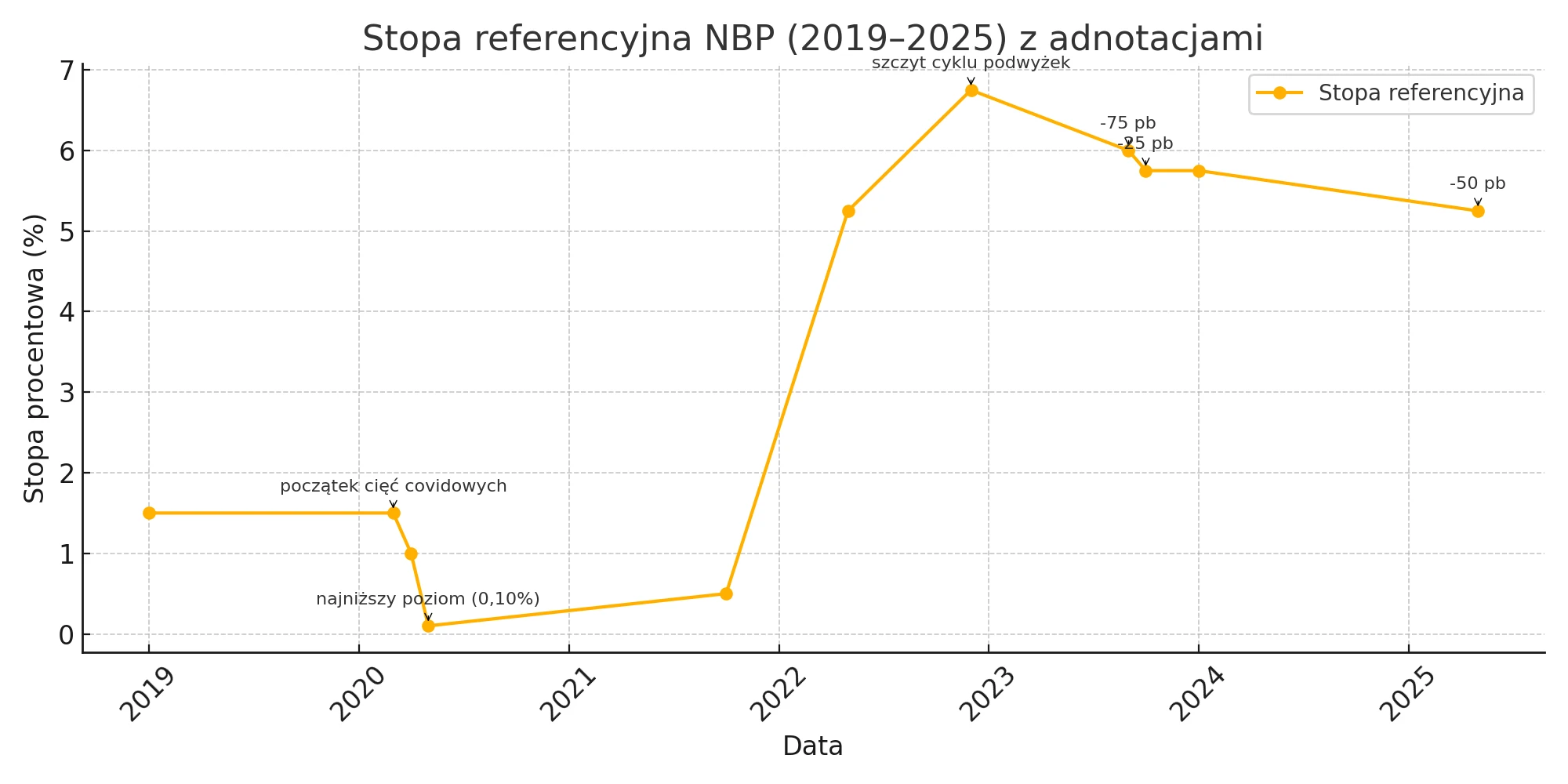

Rada Polityki Pieniężnej (RPP) na czerwcowym posiedzeniu podjęła decyzję o utrzymaniu stóp procentowych na niezmienionym poziomie. Nadal obowiązują stawki ustalone przed miesiącem:

- Stopa referencyjna: 5,25 proc.

- Stopa lombardowa: 5,75 proc.

- Stopa depozytowa: 4,75 proc.

- Stopa redyskonta weksli: 5,30 proc.

- Stopa dyskontowa weksli: 5,35 proc.

Decyzja jest zgodna z oczekiwaniami rynku.

Prezes Glapiński ostudził oczekiwania

Rada Polityki Pieniężnej (RPP) obniżyła w maju stopy procentowe o 50 punktów bazowych. Prezes NBP Adam Glapiński podkreślał jednak, że nie jest to początek cyklu obniżek, lecz jednorazowe dostosowanie. Kolejne decyzje zapadną najwcześniej w lipcu lub na jesieni, a nie – jak spekulował rynek – już w czerwcu.

Ekonomiści PKO BP zauważyli, że przekaz prezesa był jednoznaczny – RPP wraca do strategii „wait and see”, a kolejne decyzje będą zależne od danych i prognoz.

Prezes podkreślił, że RPP nie zapowiada żadnej ścieżki stóp procentowych, a według jego osobistej oceny ewentualne cięcie stóp w czerwcu jest mało prawdopodobne – wskazali.

W konferencji prasowej po decyzji Rady, prezes Glapiński zaznaczył, że RPP „wraca do strategii wait and see”. Oznacza to, że kolejne ruchy będą uzależnione od napływających danych i prognoz.

Nie zapowiadamy żadnej ścieżki stóp procentowych – dodał.

Jego zdaniem kolejne decyzje mogą zapaść dopiero w lipcu, gdy poznamy nowe prognozy inflacyjne, albo nawet dopiero jesienią.

Dlaczego RPP zdecydowała się na obniżkę?

Prezes NBP tłumaczył, że decyzja została podjęta w momencie, gdy pojawiła się przestrzeń do luzowania polityki pieniężnej. Inflacja w I kwartale wyniosła 4,9 proc. r/r i była niższa od oczekiwań. Inflacja bazowa także się obniżyła, a dodatkowym czynnikiem wspierającym były niższe ceny ropy i mocny złoty.

Z kolei tempo wzrostu płac w sektorze przedsiębiorstw wyhamowało, co oznacza, że presja płacowa słabnie. Jednocześnie dane o produkcji przemysłowej i sprzedaży detalicznej rozczarowały, co może oznaczać słabszy wzrost PKB w I kwartale niż w IV kwartale 2024.

Więcej wiadomości na temat stóp procentowych

Inflacja spada, ale ryzyka pozostają

NBP przewiduje, że inflacja w III kwartale 2025 r. może spaść do 3,4-3,5 proc. r/r, co oznacza powrót do celu inflacyjnego. Ekonomiści ING zwracają jednak uwagę, że nadal istnieje szereg ryzyk: ceny energii, poprawa koniunktury czy utrzymująca się ekspansywna polityka fiskalna. Podobnego zdania są analitycy PKO BP, którzy podkreślają, że walka z inflacją się nie skończyła, a decydenci muszą pozostać ostrożni.

Zdaniem ekonomistów Pekao „odmienianie słowa dostosowanie przez wszystkie przypadki nie było przypadkiem”. Ich zdaniem majowa obniżka o 50 pb to jednorazowy ruch, a kolejne kroki będą mniejsze, po 25 pb.

Droga do niższych stóp stała się bardziej wyboista, ale niekoniecznie dłuższa – ocenili.

Co dalej ze stopami procentowymi?

Ekonomiści są zgodni, że na kolejną obniżkę stóp poczekamy co najmniej do lipca. Ekonomiści ING, PKO BP i Pekao zakładają, że w drugim półroczu nastąpią jeszcze dwie obniżki stóp po 25 pb, co obniży stopę referencyjną do 4,5 proc. na koniec 2025 r. Docelowo w 2026 roku mogłaby ona spaść do 3,5-3,75 proc.