Kredyty mieszkaniowe są za drogie. Ale ani Hołownia, ani banki nie mówią wam prawdy

To przez PiS mamy najdroższe kredyty hipoteczne w Europie. Winni są też frankowicze i bardzo ważny organ państwa, ale to nie wyczerpuje listy powodów. Pokażę wam kilka argumentów, które sprawią, że otworzycie w końcu oczy, bo ani banki, ani ich adwersarze nie mówią wam całej prawdy.

Mamy awanturę o marże kredytów hipotecznych. Rzekomo są najwyższe w Europie i jest to wina banków, a nie tylko RPP. „Puls Biznesu” opublikował grafikę, z której mało uważne oko mogło wyczytać, że w Polsce marże hipotek to średnio 3,5 proc., podczas gdy w żadnym kraju UE nie przekraczają nawet 2 proc. Jeśli to oko w dodatku nie zerknęło do artykułu, który grafika ilustrowała, uznało, że jesteśmy perfidnie goleni przez banki i kropka. Może i jesteśmy, ale z tymi marżami wcale aż tak nie odstajemy od innych krajów, bo marża z grafiki to nie ta marża, o której myślicie.

W każdym razie awantura rozkręca się na dobre, bo grafikę podchwycił marszałek Szymon Hołownia, co z kolei rozsierdziło banki, które zaczęły się ostro bronić, że to RPP jest winna drogim kredytom, a nie banki. I jedna i druga strona nie mówi całej prawdy.

RPP odpowiada za to, że kredyty są drogie

Po pierwsze, banki teraz się bronią, że mamy najdroższe hipoteki, bo mamy wysokie stopy procentowe, a te ustala przecież RPP. Tylko że kiedy stopy procentowe były historycznie niskie i niemal równe tym w strefie euro, też mieliśmy najdroższe kredyty w Europie. Wróćmy na chwilę do III kw. 2021 r., czyli okresu tuż przed rozpoczęciem cyklu podwyżek stóp w Polsce w październiku 2021 r. Główna stopa procentowa w Polsce wynosiła wówczas 0,1 proc., a w strefie euro 0 proc., czyli różnica niewielka.

Z danych European Mortgage Federation wynika, że średnie oprocentowanie nowo udzielanych hipotek wynosiło w Polsce 2,9 proc., podczas gdy w Niemczech 1,28 proc., we Francji 1,12 proc., w Finlandii 0,72 proc., w Portugalii 0,64 proc. Ba! W Czechach było to 2,28 proc., choć wtedy już Czesi mieli wyższe stopy procentowe niż Polska, bo swój cykl podwyżek zaczęli wcześniej niż my.

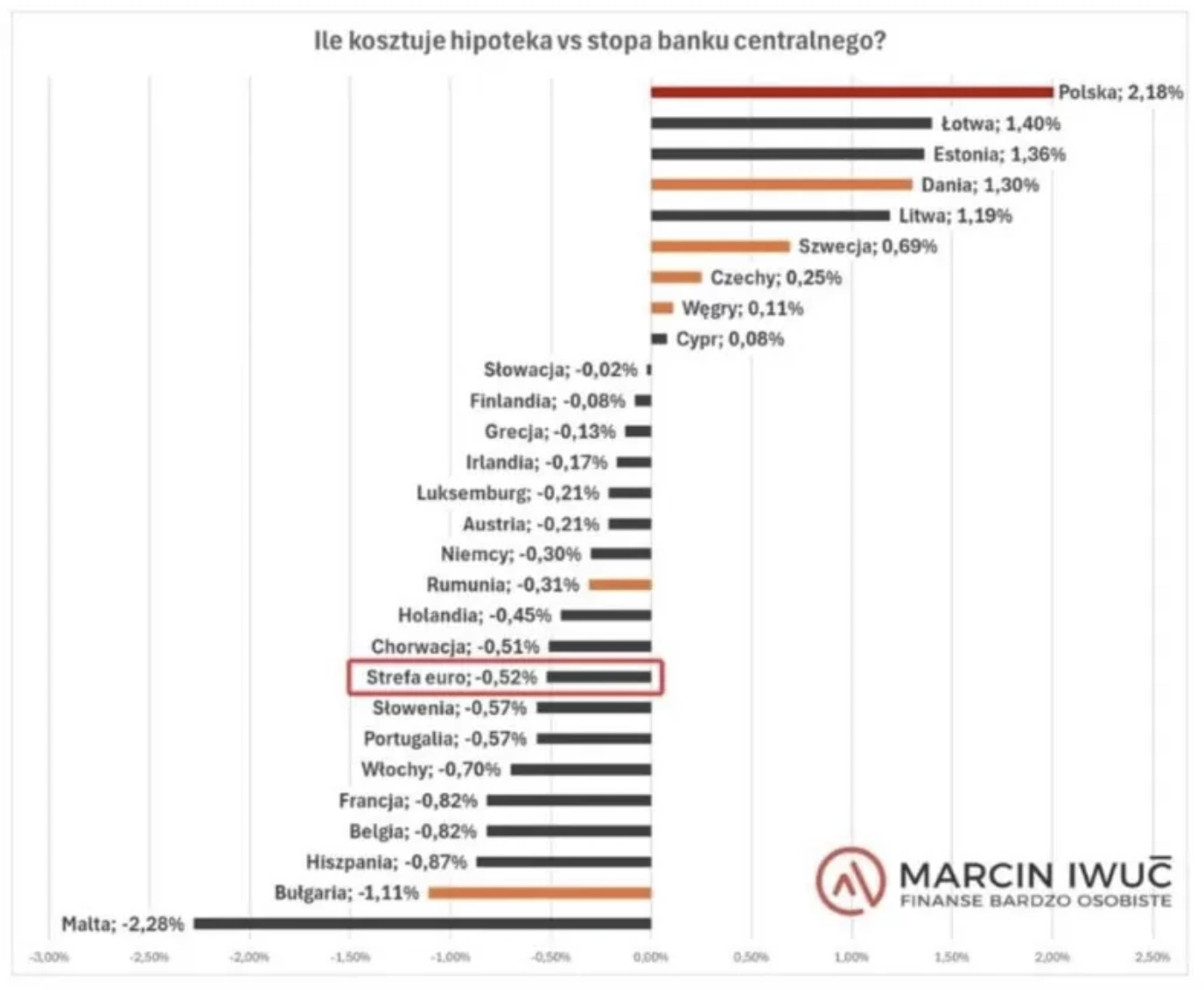

Albo od innej strony: to wcale nie jest „prawo natury”, że oprocentowanie kredytu hipotecznego musi być wyższe niż główna stopa procentowa, choć w Polsce jesteśmy przekonani, że inaczej się nie da. Otóż na przykład na Malcie w połowie 2024 r. główna stopa wynosiła 4,25 proc. (Malta jest w strefie euro), a średnie oprocentowanie kredytów hipotecznych 2,19 proc.

Magia, co? Bzdury. Niedawno bloger finansowy Marcin Iwuć zebrał dane do kupy i udowodnił, że Malta nie jest żadnym wyjątkiem, bo oprocentowanie kredytów hipotecznych jest w UE zwykle niższe niż główna stopa procentowa banku centralnego. Dokładnie w 18 krajach jest niższe, a w 9 krajach wyższe. My jesteśmy oczywiście w tej drugiej grupie i to w dodatku na samym jej czele.

Źródło: Marcin Iwuć, Finanse Bardzo Osobiste, obliczenia na podstawie danych BIS i Eurostat na dzień 30.06.2024 r.

A więc to nieprawda, że wszystko zależy jedynie od decyzji banku centralnego w sprawie wysokości stóp.

Czyja to wina, że kredyty są takie drogie

To w ogóle bardziej skomplikowana historia, no bo gdyby założyć, że winne są wysokie marże banków w Polsce i czysto teoretycznie banki zrezygnowałyby z tych marż zupełnie, nadal nie mielibyśmy sytuacji takiej jak w tych 18 krajach UE, gdzie oprocentowanie kredytów jest niższe niż stopa proc. banku centralnego. Winny tej sytuacji jest cały system, na którym zbudowana jest konstrukcja naszych hipotek. Na przykład to, że polskie banki nie mają narzędzi, żeby oferować kredyty ze stałym oprocentowaniem na 20 lat zamiast na marne 5-7 lat jak obecnie. Gdyby miały, hipoteki stałyby się tańsze.

A nie mamy, bo instytucje państwa nie chcą pozwolić bankom ich stworzyć. Przez lata i ZBP i osobiście ówczesny prezes PKO BP Zbigniew Jagiełło lobbowali za emisją listów zastawnych i generalnie instrumentami, które pozwoliłyby bankom zabezpieczyć ryzyko stopy procentowej na długi okres. Nie pozwolono im na to. Dlaczego? Argumentacja była taka, że bezsensu, żeby Polacy mieli tanie kredyty o stałym oprocentowaniu nawet wtedy, kiedy RPP zacznie stopy podnosić, bo wtedy posiadacze kredytów nie odczują tych podwyżek stóp, a przecież o to w podwyżkach chodzi, żeby zabolały ludzi, by mnie wydawali.

Wiecie, kto tak argumentował? Komitet Stabilności Finansowej, w skład którego wchodzi Ministerstwo Finansów, Komisja Nadzoru Finansowego i Narodowy Bank Polski. I to oni są częściowo winni temu, że mamy dziś drogie kredyty.

Frankowicze i PiS też swoje dołożyły

Na tym lista winnych się nie kończy. Winny jest również PiS. Tak - PiS, a to dlatego, że to PiS wprowadził podatek bankowy, który działa tak, że banki muszą go płacić od wolumenu udzielonych kredytów. Im więcej kredytów udzielą, tym wyższy podatek płacą. A ten koszt upychają sobie w marżach. Gdyby podatku bankowego - przynajmniej w takiej formie - nie było, kredyty były trochę tańsze.

Zostawiam ocenę tego, czy podatek bankowy jest dobry czy zły, bo faktem po prostu jest, że on przyczynia się do wzrostu kosztu kredytów. I oczywiście można analogicznie mówić: znieśmy VAT, bo przez niego wszystko jest droższe. Tylko pamiętajcie, że VAT VAT-owi nie równy. Mamy różne stawki, a niższe są tam gdzie państwo uznaje, że należy zadbać o to, by Polacy mieli raczej niższe niż wyższe ceny, na przykład najniższą możliwą stawkę VAT mamy na pieluchy i inne artykułu dla niemowląt.

Nie musimy od razu rozmawiać o zniesieniu podatku bankowego w ogóle, możemy zmodyfikować sposób jego naliczania, by mniej uderzał w cenę kredytów hipotecznych.

Jest też drugi aktor, na którego bezpośrednio można wskazać palcem - to frankowicze. Miliardowe koszty, które ponoszą banki w związku z wygranymi sprawami frankowiczów w sądach upychane są właśnie w marżach, które płacą złotówkowicze. Gdyby nie sukces frankowiczów, pozostali mieliby tańsze kredyty, mniej więcej o jedną trzecią marży tańsze, jak oszacował niedawno money.pl, co sprowadziłoby się do tego, że polskie marże były by w sam raz na poziomie unijnej średniej.

Więcej o zakupie mieszkania przeczytasz na Bizblog.pl:

Choć to ostatecznie sprowadza się to do winy banków, a nie frankowiczów. Banki nie musiałyby ponosić tych miliardowych kosztów przegranych procesów, gdyby lata temu powstrzymały swą chciwość i nie rozdawały kredytów walutowych jak cukierków, o co zresztą część środowiska bankowego apelowała, ostrzegając, że to wszystko źle się skończy. Podsumowując, tak - RPP może sprawić, że kredyty będą tańsze, nie - to nie RPP jest winna tego, że są najdroższe w Europie.

Fot. Kancelaria Sejmu/Piotr Molęcki