KSeF: co to jest i od kiedy obowiązuje? Jak się przygotować?

Obowiązkowe e-fakturowanie to dla wielu przedsiębiorców nowe wyzwanie. Zamiast jednak traktować KSeF jak biurokratyczną przeszkodę, warto zobaczyć w nim szansę na uproszczenie procesów i uporządkowanie finansów.

KSeF: co to jest i od kiedy obowiązuje? Jak się przygotować?

Przystąpienie do Krajowego Systemu e-Faktur to dla wielu przedsiębiorców nowe wyzwanie. KSeF stanie się obowiązkowy już za kilka miesięcy, a za nieprzestrzeganie nowych przepisów będą groziły kary. Jak się do tego przygotować?

Z tego artykułu dowiesz się:

- Od kiedy KSeF będzie obowiązkowy dla Twojej firmy?

- Kogo dokładnie dotyczy obowiązek e-fakturowania?

- Jak w praktyce przygotować firmę na KSeF?

- Jakie kary grożą za błędy i niedopełnienie obowiązków?

Co to jest KSeF?

Krajowy System e-Faktur (KSeF) to państwowa platforma teleinformatyczna, która umożliwia wystawianie, otrzymywanie i przechowywanie faktur ustrukturyzowanych. Systemem zarządza Krajowa Administracja Skarbowa.

Jak działa KSeF?

KSeF funkcjonuje jako centralny system Ministerstwa Finansów. Proces w praktyce wygląda następująco:

- Przedsiębiorca tworzy fakturę w swoim programie finansowo-księgowym.

- Wysyła ją w formacie XML do KSeF.

- System weryfikuje poprawność faktury, nadaje jej unikalny numer identyfikacyjny i generuje Urzędowe Poświadczenie Odbioru (UPO).

- Od tego momentu faktura jest uznawana za dostarczoną do kontrahenta – nie trzeba już wysyłać jej mailem.

Nabywca loguje się do KSeF i pobiera fakturę bezpośrednio do swojego programu księgowego.

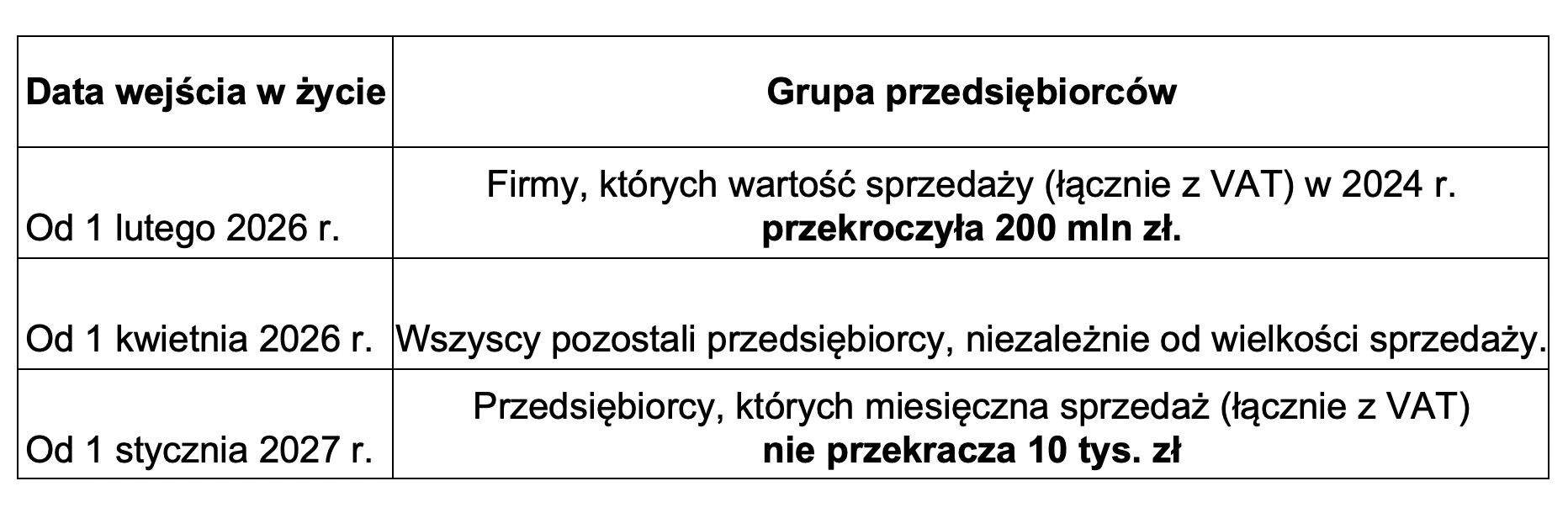

Kiedy wchodzi obowiązek KSeF?

Obowiązek korzystania z KSeF w 2026 r. będzie wprowadzany etapami. Kluczowa jest tutaj wartość sprzedaży za 2024 rok.

Dla kogo KSeF jest obowiązkowy?

KSeF jest obligatoryjny dla wszystkich przedsiębiorców, którzy wystawiają faktury zgodnie z ustawą o VAT – dotyczy to zarówno czynnych podatników VAT, jak i tych zwolnionych z podatku. Przepisy obejmują również jednostki samorządowe i instytucje rządowe. Ustawodawca przewidział jednak kilka wyjątków.

Wyłączenia z obowiązku KSeF

Obowiązek wystawiania faktur ustrukturyzowanych nie dotyczy:

- firm zagranicznych bez stałego miejsca prowadzenia działalności i bez siedziby w Polsce;

- przedsiębiorców, którzy co prawda mają w Polsce stałe miejsce prowadzenia działalności, ale nie jest ono związane z transakcjami udokumentowanymi fakturami;

- podatników zagranicznych korzystających z procedur szczególnych (np. rozliczanie VAT w ramach OSS i IOSS).

- faktur konsumenckich (B2C), czyli wystawianych na rzecz osób fizycznych nieprowadzących działalności gospodarczej.

- odpowiednio udokumentowanych dostaw towarów lub świadczenia usług określonych w rozporządzeniach Ministra Finansów wydanych na podstawie art. 106s ustawy o VAT, np. faktur za usługi kontroli i nadzoru ruchu lotniczego, przewóz osób udokumentowany biletami jednorazowymi wystawionymi przez uprawnionych podatników VAT.

Jak przygotować się na KSeF?

Aby sprawnie przejść na nowy system, warto działać metodycznie.

1. Należy zrobić audyt procesów fakturowania: Sprawdzić, jak obecnie wygląda obieg dokumentów w firmie. Kto wystawia faktury? Kto je akceptuje? Gdzie pojawiają się błędy? To pomoże zidentyfikować obszary do usprawnienia.

2. Szkolenia zespołu: Pracownicy muszą zrozumieć, jak działa KSeF i jakie będą ich nowe obowiązki.

3. Wybór odpowiedniego oprogramowanie: Należy sprawdzić, czy obecny system finansowo-księgowy jest zintegrowany z KSeF. Jeśli nie, trzeba go zaktualizować lub wybrać nowe narzędzie.

Na tym etapie pojawia się rola firm takich jak Comarch. Dobre oprogramowanie nie powinno być tylko „mostem” do KSeF, ale realnym wsparciem dla biznesu, automatyzując procesy i minimalizując ryzyko pomyłek.

4. Nadanie uprawnień pracownikom: Trzeba zdecydować, kto w firmie będzie miał dostęp do KSeF i jakie będzie miał uprawnienia np. do wystawiania faktur albo tylko przeglądania.

Widzimy, że wiele firm zna podstawowe założenia KSeF, ale w praktyce ma problemy z określeniem, co tak naprawdę się dla ich podmiotu zmieni i jak obsłużyć tę rewolucję – wskazuje ekspert Comarch. – I właśnie w tym miejscu ujawnia się znaczenie odpowiedniego narzędzia.

Czy już można testować i korzystać z KSeF?

KSeF działa od 2022 r. jako rozwiązanie dobrowolne. Warto zacząć z niego korzystać, aby w bezpiecznym środowisku nauczyć się jego obsługi i uniknąć błędów, gdy stanie się obowiązkowy.

Co oznacza wprowadzenie KSeF dla przedsiębiorców?

System centralny daje przedsiębiorcom konkretne korzyści:

- jeden standard faktury, co ograniczy liczbę błędów na dokumentach;

- bezpieczne archiwum – faktury są przechowywane przez 10 lat, bez ryzyka ich zniszczenia czy zagubienia;

- szybszy obieg dokumentów – kontrahenci otrzymują faktury natychmiast;

- pełna kontrola nad procesem fakturowania.

– Firmy, które potraktują KSeF nie jako obowiązek, ale jako impuls do zmiany, zyskają przewagę. Będą szybciej, sprawniej i bezpieczniej zarządzać informacjami oraz finansami – zaznacza ekspert Comarch, Paweł Krupa, Product Manager – systemy FK/HR.

Jak wystawiać faktury w KSeF?

Faktury ustrukturyzowane można wystawiać:

- za pomocą bezpłatnego narzędzia Ministerstwa Finansów – Aplikacji Podatnika KSeF;

- przy użyciu programów komercyjnych zintegrowanych z KSeF.

W przypadku aplikacji państwowej trzeba wpierw zalogować się do systemu za pomocą Profilu Zaufanego, certyfikatu kwalifikowanego lub tokenu API. Potem należy wybrać opcję wystawienia faktury i wprowadzić niezbędne dane. Następnie wystarczy zatwierdzić fakturę, a ta zostanie automatycznie wysłana do KSeF. Po przyjęciu jej przez system otrzyma ona unikalny numer referencyjny i będzie mogła być uznana za „wystawioną".

Czym różni się ustrukturyzowana e-faktura od zwykłej faktury elektronicznej?

Choć pojęcia brzmią podobnie, w świetle przepisów to dwa różne dokumenty.

- Faktura elektroniczna – to każda faktura wystawiona i otrzymana w formacie cyfrowym (np. PDF wysłany mailem).

- Faktura ustrukturyzowana – to faktura wystawiona wyłącznie za pośrednictwem KSeF, w formacie XML i posiadająca unikalny numer identyfikacyjny nadany przez system.

Jakie kary grożą za niewystawienie faktur w KSeF?

Ustawodawca przewidział kary pieniężne, które wejdą w życie od 1 sierpnia 2026 r. (pierwsze pół roku obowiązywania systemu to okres przejściowy bez sankcji).

Naczelnik urzędu skarbowego będzie mógł nałożyć karę, jeśli przedsiębiorca:

- nie wystawi faktury za pomocą KSeF;

- w czasie awarii systemu wystawi fakturę w formacie niezgodnym ze wzorem;

- nie przesłał do KSeF faktury w terminie 7 dni roboczych od dnia zakończenia awarii lub w ciągu 1 dnia roboczego od dnia wystawienia w przypadku niedostępności z systemu z innych przyczyn.

Wysokość kary:

- Do 100 proc. kwoty podatku VAT wykazanego na fakturze.

- Do 18,7 proc. kwoty należności ogółem – w przypadku faktur bez wykazanego VAT.

Warto wiedzieć, że w półrocznym okresie przejściowym przedsiębiorcy:

- będą mogli wystawiać faktury z kasy rejestrującej jak dotychczas, czyli poza KSeF;

- nie będą musieli dokonywać płatności przelewem z podaniem numeru KSeF.

KSeF – pytania i odpowiedzi:

1. Od kiedy KSeF jest obowiązkowy dla małych firm?

Małe firmy muszą wdrożyć KSeF od 1 kwietnia 2026 r.

2. Czy częściowe dokumentowanie w KSeF jest możliwe?

Częściowe dokumentowanie w KSeF jest możliwe do czasu wejścia obowiązku w życie. Potem trzeba będzie wystawiać faktury ustrukturyzowane i przesyłać je do KSeF.

3. Co należy rozumieć jako datę wystawienia w KSeF?

W Krajowym Systemie e-Faktur datą wystawienia faktury jest data jej przesłania do systemu.

4. Czy KSeF dotyczy transakcji zagranicznych?

KSeF dotyczy przedsiębiorców z polskim NIP-em. Oznacza to, że wszystkie faktury, które wystawiają krajowe firmy, także te zagranicznym kontrahentom, muszą być przesłane do systemu. Natomiast dokumenty otrzymane od zagranicznych dostawców trzeba przechowywać na dotychczasowych zasadach.