Dziedziczysz nieruchomość z hipoteką? Wyrok NSA jak zimny prysznic

Spadkobierca odpowiadający majątkiem za cudzy dług podatkowy nie może żądać umorzenia egzekucji, nawet jeśli zobowiązanie się przedawniło. Tak orzekł Naczelny Sąd Administracyjny, uznając, że dłużnik rzeczowy nie ma pełnych praw przysługujących zobowiązanemu.

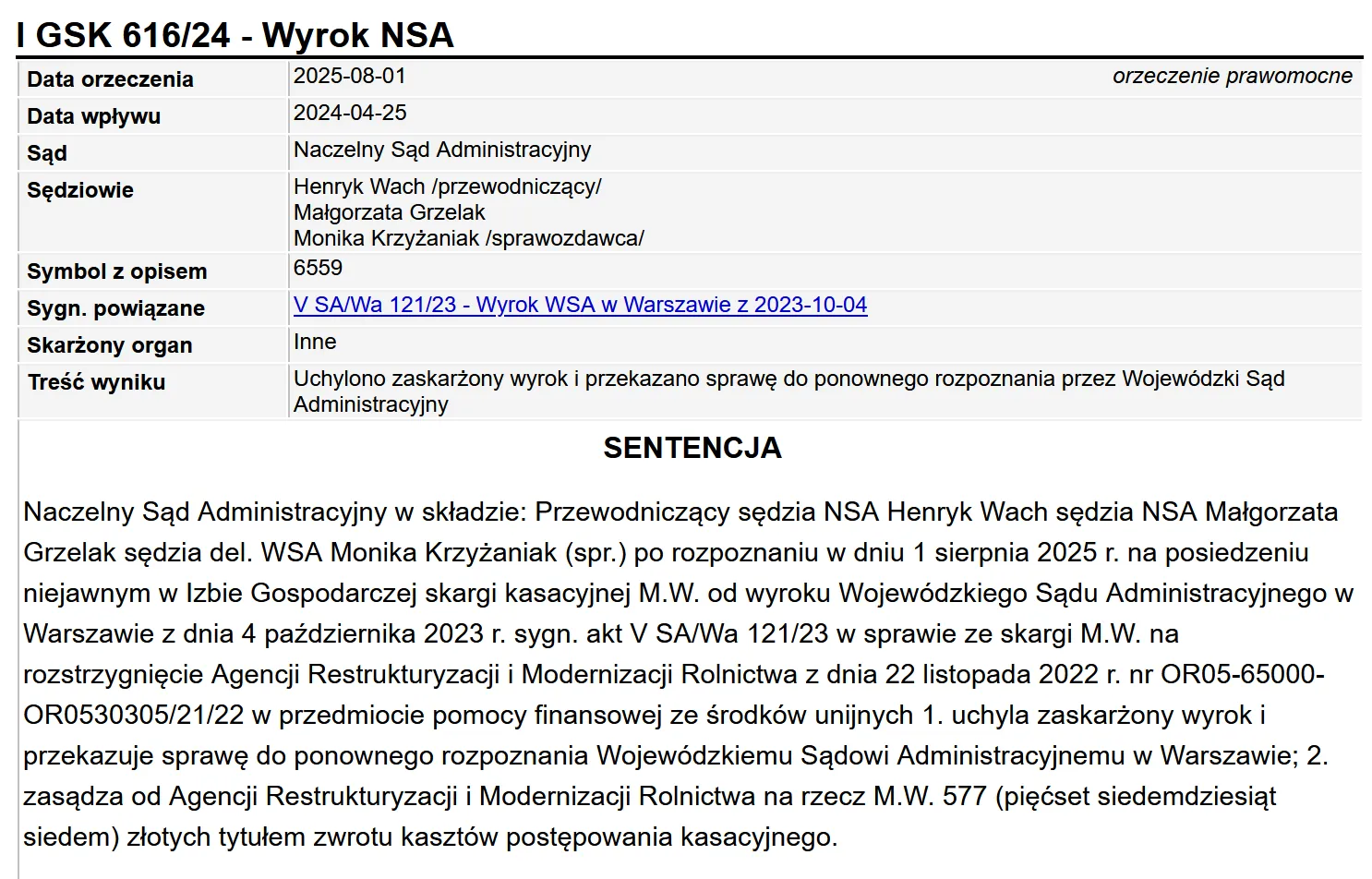

NSA właśnie wydał wyrok, który może mieć poważne konsekwencje dla spadkobierców odpowiadających majątkiem za długi podatkowe spadkodawców. Sąd uznał, że kobieta, będąca właścicielką nieruchomości obciążonej hipoteką przymusową po zmarłym krewnym, nie ma prawa domagać się umorzenia postępowania egzekucyjnego, nawet jeśli podatek się przedawnił. Taki przywilej według NSA przysługuje tylko osobie formalnie uznanej przez fiskusa za zobowiązaną.

Spadkodawca zostawił po sobie długi podatkowe

Spór toczył się o egzekucję zaległości podatkowych po zmarłym podatniku. Po jego śmierci postępowanie zostało zawieszone, ale kilka lat później organ skarbowy ponownie sięgnął po jego majątek, próbując wyegzekwować zaległości z nieruchomości odziedziczonej przez kobietę. Choć nie została ona formalnie uznana za spadkobierczynię w sensie podatkowym, to i tak miała spłacić dług.

Kobieta próbowała bronić się przed egzekucją, składając wniosek o umorzenie. Wskazywała, że zobowiązanie podatkowe wygasło z powodu przedawnienia, a dodatkowo odsetki nie powinny być naliczane po śmierci dłużnika. Urząd skarbowy uznał jedynie część jej racji – w sprawie odsetek – ale nie zgodził się na umorzenie postępowania.

Więcej o sprawach podatkowych:

Izba Administracji Skarbowej we Wrocławiu podtrzymała to stanowisko. Jej zdaniem kobieta jako dłużnik rzeczowy, czyli właścicielka nieruchomości obciążonej hipoteką, może jedynie zgłaszać sprzeciw, ale nie ma prawa żądać umorzenia egzekucji. To według skarbówki zarezerwowane jest tylko dla osoby uznanej formalnie za zobowiązaną.

Wojewódzki Sąd Administracyjny we Wrocławiu nie zgodził się z taką interpretacją. Uznał, że skoro kobieta odpowiada majątkiem za dług, to powinna móc bronić się na równych prawach co zobowiązany. WSA wskazał, że odmawiając rozpatrzenia jej wniosku, organy naruszyły przepisy oraz konstytucyjne zasady zaufania obywatela do państwa.

Co wynika z wyroku NSA?

Triumf kobiety nie trwał jednak długo. Skarbówka odwołała się od wyroku do NSA, a ten uchylił orzeczenie WSA, przyznając rację Izbie Administracji Skarbowej. NSA uznał, że kobieta nie ma pełnych praw przysługujących podatnikowi i może korzystać tylko z ograniczonych form obrony. To oznacza, że nie będzie mogła skutecznie wnosić o umorzenie egzekucji, nawet jeśli dług się przedawnił.

Wyrok ten może mieć duże znaczenie praktyczne dla innych osób dziedziczących majątek z obciążeniami. Choć nie są one formalnie uznane za dłużników, to mogą odpowiadać nieruchomością, nie mając pełnego prawa do obrony. To stawia ich w trudnym położeniu, zwłaszcza gdy brak decyzji fiskusa o odpowiedzialności podatkowej blokuje ich możliwość działania.