Koniec dobrych wiadomości dla kredytobiorców. Banki zmieniły front

Dzięki rosnącym płacom zdolność kredytowa Polaków utrzymuje się wokół miliona złotych. Jednak kryzys na Bliskim Wschodzie zablokował obniżki stóp. Kredyty o stałym oprocentowaniu mocno drożeją, przez co banki kuszą ryzykowną stawką zmienną.

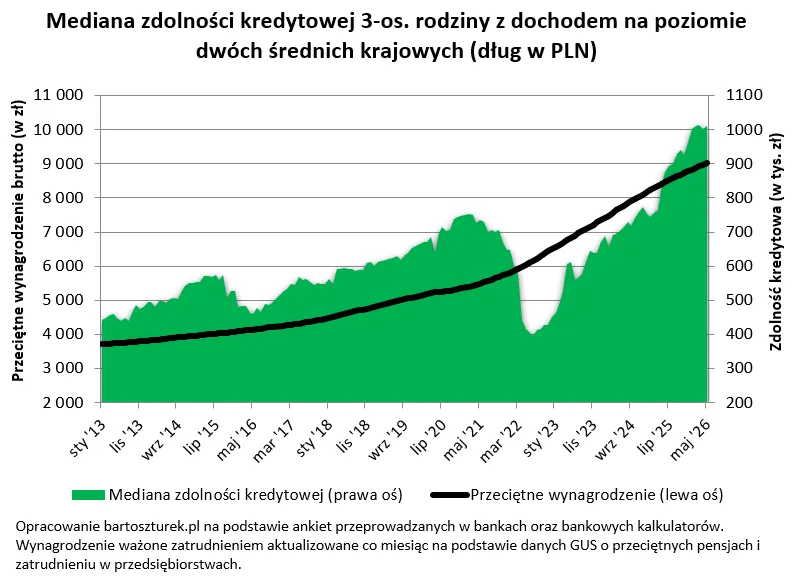

Wciąż trochę ponad milion złotych (1 009 tys. zł) – taka jest obecnie mediana zdolności kredytowej trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych – wynika z najnowszych deklaracji banków.

Bartosz Turek, analityk rynku nieruchomości zauważa, że to o kilka tysięcy złotych więcej niż przed miesiącem i wciąż o ponad 160 tys. zł więcej niż przed rokiem, ale szczególnie ta druga kwota szybko topnieje. Wszystko dlatego, że od kilku miesięcy dostępność kredytów mieszkaniowych zmienia się w rytm doniesień z Bliskiego Wschodu.

Przez długi czas (do lutego br.) mieliśmy do czynienia z serią dobrych informacji, dostępność kredytów mieszkaniowych dynamicznie się poprawiała, a zdolność kredytowa wyznaczała niemal co miesiąc kolejne historyczne rekordy - mówi Bartosz Turek, analityk rynku nieruchomości.

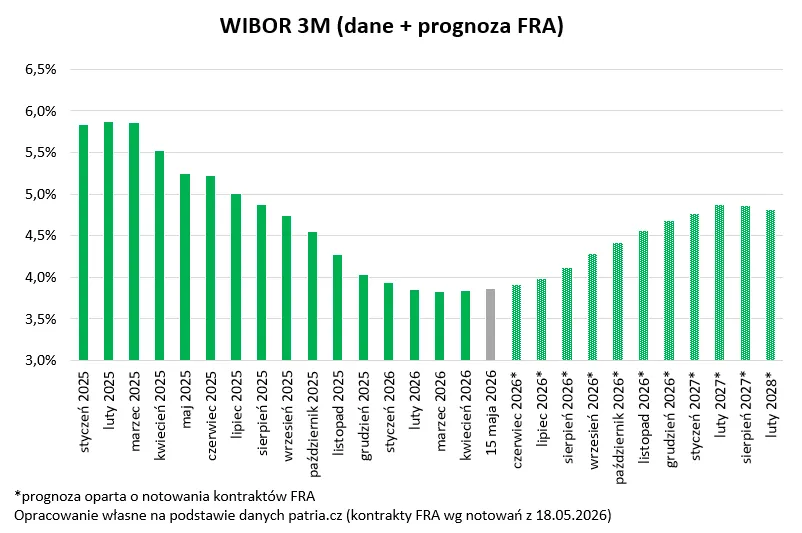

Konflikt na Bliskim Wschodzie uderza w WIBOR

Analityk rynku nieruchomości twierdzi, że od ataku na Iran i niemal kompletnego wyłączenia z użycia cieśniny Ormuz, kurek z dobrymi informacjami dla kredytobiorców został zakręcony. Obawy o poziom inflacji spowodowały, że Rada Polityki Pieniężnej ostatnim razem obniżyła stopy procentowe w marcu br.

Mniej więcej wtedy też przestały spadać stawki kredytów ze zmiennym oprocentowaniem. Wszystko dlatego, że WIBOR (składnik kosztu kredytów ze zmiennym oprocentowaniem) jest bardzo mocno powiązany z bieżącym poziomem stawki referencyjnej ustalanej przez Radę - tłumaczy Bartosz Turek.

Według niego jedyne pocieszenie w tym, że kredyty ze zmiennym oprocentowaniem nie powinny drożeć, dopóki większość członków RPP będzie przekonana, że bieżący poziom kosztu pieniądza w Polsce wystarczy, aby trzymać inflację w ryzach.

Póki co ekonomiści największych banków studzą emocje sugerując, że jeśli na Bliskim Wschodzie dojdzie do deeskalacji, to powinno udać się uniknąć podwyżek stóp procentowych.

Więcej wiadomości na temat hipotek można przeczytać w Bizblog Spider's Web:

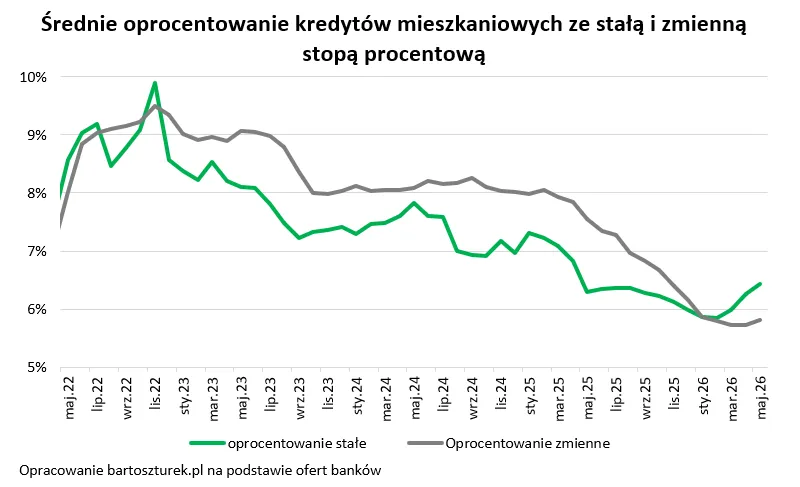

Kredyty ze stałym oprocentowaniem gwałtownie drożeją

Gorzej jest jednak w przypadku kredytów z okresowo stałym oprocentowaniem.

Wszystko dlatego, że gracze rynkowi są większymi pesymistami niż wcześniej wspomniani analitycy największych banków. Notowania giełdowe sugerują, że górą są spekulanci obstawiający, że inflacji nie uda się poskromić, a mniej więcej od lipca będzie trzeba zacząć podnosić koszt pieniądza w Polsce - komentuje Bartosz Turek, analityk rynku nieruchomości.

W jego ocenie to dlatego kredyty, w przypadku których przez 5 lat rata może być stała, zaczęły drożeć tuż po ataku na Iran i są dziś oprocentowane przeciętnie o ponad 0,6 pkt proc. wyżej niż te, w których wysokość raty zmienia się co maksymalnie kilka miesięcy.

W efekcie hipoteki ze zmiennym oprocentowaniem są dziś oferowane z przeciętną stawką na poziomie 5,8 proc., a te z okresowo stałym oprocentowaniem kosztują już ponad 6,4 proc. - uważa analityk rynku nieruchomości.

O tym, czy rację mają członkowie RPP i ekonomiści największych banków komercyjnych dowiemy się już niedługo. W międzyczasie, chcąc otrzymać większy kredyt, zmuszeni jesteśmy podejmować większe ryzyko, czyli wybierać kredyty z oprocentowaniem zmiennym. W ich przypadku koszt zmieniać się będzie co maksymalnie kilka miesięcy, a nie co kilka lat, jak w przypadku kredytów z okresowo stałą stopą.

I choć jest to truizm, to warto dodać, że kredyt ze zmiennym oprocentowaniem nie jest rozwiązaniem bezpieczniejszym. Może dziś on poprawiać zdolność kredytową, ale jednocześnie oznacza większą ekspozycję na ryzyko wzrostu rat w przyszłości - wyjaśnia Bartosz Turek.

Wyższe zarobki ratują sytuację na rynku kredytów hipotecznych

Póki co zdaniem eksperta zdolność kredytowa pozostaje więc w miarę stabilna i to pomimo droższych kredytów. Powody są dwa. Po pierwsze sytuację ratują kredyty ze zmiennym oprocentowaniem. Gdyby nie one, to przykładowa trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych mogłaby dziś pożyczyć o około 20-30 tys. zł mniej niż przed miesiącem.

Po drugie cały czas GUS informuje o całkiem solidnym tempie wzrostu wynagrodzeń, które przekracza 6 proc. w skali roku. Jest to o tyle ważne, że przecież im wyższy dochód kredytobiorcy, tym banki są skłonne pożyczyć więcej - mówi Bartosz Turek.

Wspomniana kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (trochę ponad milion złotych), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

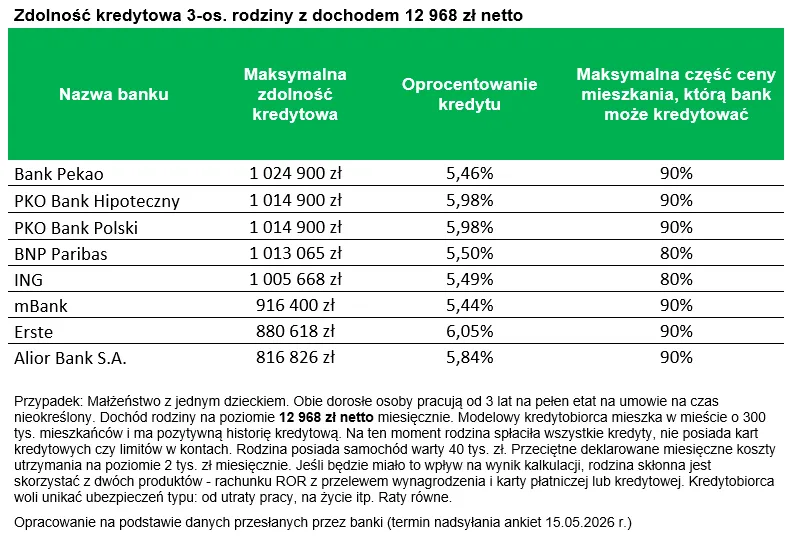

Przesłane przez banki dane sugerują, że nawet instytucje szacujące zdolność kredytową najbardziej zachowawczo, deklarują możliwość pożyczenia rodzinie z naszego przykładu około 800-900 tys. zł. Taką ofertę przedstawiły Alior, Erste (d. Santander) oraz mBank. Wciąż jeszcze w większości instytucji deklaracje przekraczają milion złotych. Takie propozycje zadeklarowały Pekao, ING, BNP Paribas i PKO BP wraz ze swoim bankiem hipotecznym.

Zdolność kredytowa na papierze a rzeczywistość

Założenia przyjęte do wyliczenia zdolności kredytowej są optymistyczne. Średnie wynagrodzenie w przedsiębiorstwach w ostatnich latach utrzymuje się w wyraźnym trendzie wzrostowym. Do tego kwota ta to więcej niż wynoszą zarobki przeważającej części Polaków. Gdyby tego było mało, to przyjęte do kalkulacji koszty utrzymania są niskie, a przykładowa rodzina nie ma zobowiązań finansowych - przewiduje Bartosz Turek.

Zdaniem eksperta jednym z założeń jest to, że familia zdążyła w oczach banku zbudować swoją wiarygodność kredytową. Celem badania jest to, aby niezależnie od koniunktury, w sposób ciągły zbierać dane na temat tego, jaką maksymalną kwotę banki chciałyby pożyczyć na zakup mieszkania. Zbyt zachowawcze założenia mogłyby doprowadzić do braku ciągłości badania w okresach dekoniunktury.

Turek wskazuje też, że choć jest to truizm, to patrzenie na ofertę hipoteczną tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem.

Aby wybrać odpowiednią hipotekę, powinniśmy zwrócić uwagę także na cenę kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków na przykład przy chęci skorzystania z dodatkowych produktów bankowych - podsumowuje Bartosz Turek, analityk rynku nieruchomości.

I dodaje, że musimy mieć przy tym świadomość, że banki mogą być skłonne zaproponować nam tańszy kredyt w zamian za stawianie wyższych wymagań lub związanie się z daną instytucją innymi produktami. Różnice w ofercie mogą pojawić się np. na poziomie czasochłonności procesu udzielania kredytu lub preferencji dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

Pierwsze szlify zdobywała w mediach powiatowych. W Bizblog.pl najczęściej pisze o handlu, biznesie, nieruchomościach. Kocha sarkazm, czarny humor i muzykę, bez której nie potrafi żyć.