Złożyłeś wniosek o umorzenie składek? Możesz mieć problem, bo ZUS nie wie, co to przychód

Masz mikrofirmę i nie przekroczyłeś 15 681 zł przychodu w marcu, więc skorzystałeś z rządowej tarczy antykryzysowej i złożyłeś wniosek o zwolnienie ze składek ZUS. Jeśli podałeś przychód netto, to według ZUS-u złożyłeś fałszywe oświadczenie, za co grozi ci odpowiedzialność karna. O co chodzi? ZUS najwyraźniej uważa, że przychód firmy liczy się z VAT-em.

Tekst został zaktualizowany (15.04.2020).

Najpierw miało być samo odroczenie składek, a ZUS przygotował ultraskomplikowany wniosek, w którym kazał się spowiadać z majątku osobistego na trzy lata wstecz. Po burzy w (social) mediach szybko zarzucono ten plan i rząd pozwolił na umorzenie składek, a wniosek ZUS to wzór prostoty.

To było zbyt piękne, by mogło być prawdziwe. W końcu ZUS to ZUS. Po tym, gdy o zawieszenie opłacania składek na trzy miesiące wystąpiło prawie pół miliona drobnych przedsiębiorców, ZUS zafundował im prawdziwie lodowaty prysznic. Okazuje się, że Zakład ma swoją, kuriozalną definicję przychodu.

Na problem alternatywnej definicji przychodu zwrócił uwagę jeden z użytkowników Twittera, który zauważył, że w przygotowanym przez ZUS dokumencie „Tarcza Antykryzysowa – najczęściej zadawane pytania i odpowiedzi” pada odpowiedź, która zmrozi każdego przedsiębiorcę, który już złożył swój wniosek, składając też swój podpis pod klauzulą „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia”.

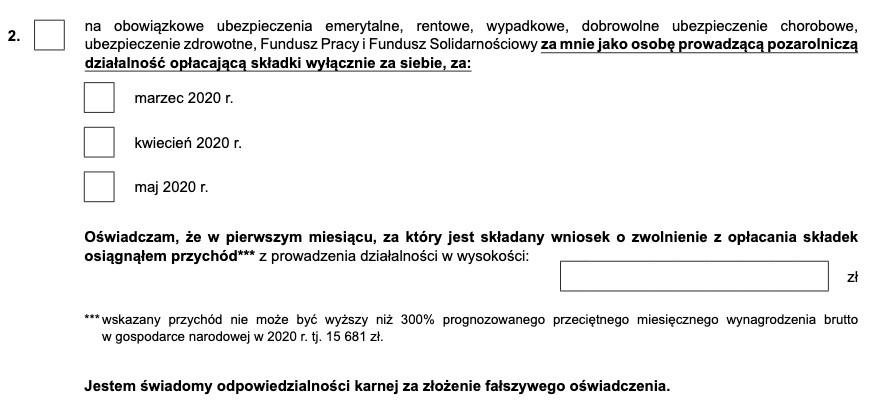

Po burzy wywołanej przez pierwszy wzór wniosku ZUS premier Mateusz Morawiecki i minister rozwoju Jadwiga Emilewicz obiecywali, że wnioski będą banalnie proste do wypełnienia. Trzeba przyznać, że takie są. Jeśli składamy wniosek przez platformę PUE ZUS, większość danych jest już wypełnionych i trzeba głównie wpisać kwotę przychodu za pierwszy z miesięcy, za które składamy wniosek o umorzenie.

Niestety czai się tu pułapka, której nie da się w żaden sposób dostrzec. We wniosku mowa jest o „przychodzie” bez żadnych dodatkowych opisów, więc każdy przedsiębiorca w naturalny sposób sięga po jedyną obowiązującą definicję przychodu.

Tak przychód – cytując art. 14 ustawy o podatku dochodowym od osób fizycznych – definiuje Ministerstwo Rozwoju na portalu biznes.gov.pl:

„Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont (obniżenia ceny wynikające z zapłaty za towar przed terminem). Jeśli jesteś płatnikiem podatku VAT, przychodem jest przychód pomniejszony wartość podatku VAT”.

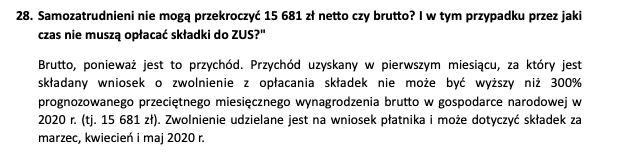

Zaglądamy do FAQ ZUS-u na temat tarczy antykryzysowej i co się okazuje? Zakład Ubezpieczeń Społecznych twierdzi, że jeśli we wniosku mowa jest o przychodzie, to jest to przychód brutto, „ponieważ jest to przychód”.

Można założyć, że do FAQ-u ZUS-u wkradł się błąd, ponieważ pisał go ktoś, kto może jest alfą i omegą w dziedzinie ubezpieczeń społecznych, ale z definicją przychodu jest na bakier, ale niestety nie jest to przypadek.

Na Twitterze ZUS odpowiada, że „pytanie i odpowiedź dotyczą kwoty brutto i netto, a nie przychodu brutto i netto w rozumieniu przepisów podatkowych”, co wprowadza jeszcze większe zamieszanie i potęguje wrażenie, że ktoś w ZUS-ie naprawdę nie wie, o czym pisze.

Na razie na wątpliwości wobec zusowskiej definicji przychodu nie odpowiedziało ani Ministerstwo Rozwoju, ani Ministerstwo Rodziny, ani Ministerstwo Finansów. Jak tylko pojawi się jakakolwiek reakcja, uzupełnimy ten tekst.

Aktualizacja: dopiero w środę na twitterowym profilu ZUS-u zamieszczono wyjaśnienie, że „dla czynnych płatników VAT przychodem jest kwota należna z tytułu sprzedaży towarów i usług pomniejszona o VAT”. Dokument „Tarcza Antykryzysowa – najczęściej zadawane pytania i odpowiedzi” nie został jednak jeszcze poprawiony.