Zdolność kredytowa Kowalskich przekroczyła 1 mln zł. Muszą pamiętać o jednym

Polska rodzina z jednym dzieckiem i dwiema średnimi krajowymi na koncie może dziś pożyczyć na mieszkanie trochę ponad milion złotych. To kwota, która jeszcze kilka lat temu robiłaby ogromne wrażenie. Dziś jest tylko wstępem do rozmowy o mieszkaniu w dużym mieście.

Z najnowszych danych zebranych przez Bartosza Turka, analityka rynku nieruchomości, wynika jednak, że rynek hipoteczny jest w ciekawym punkcie. Z jednej strony banki lekko przykręciły kurek w porównaniu z poprzednim miesiącem. Z drugiej – pojawiła się szansa, że kredyty znów zaczną tanieć.

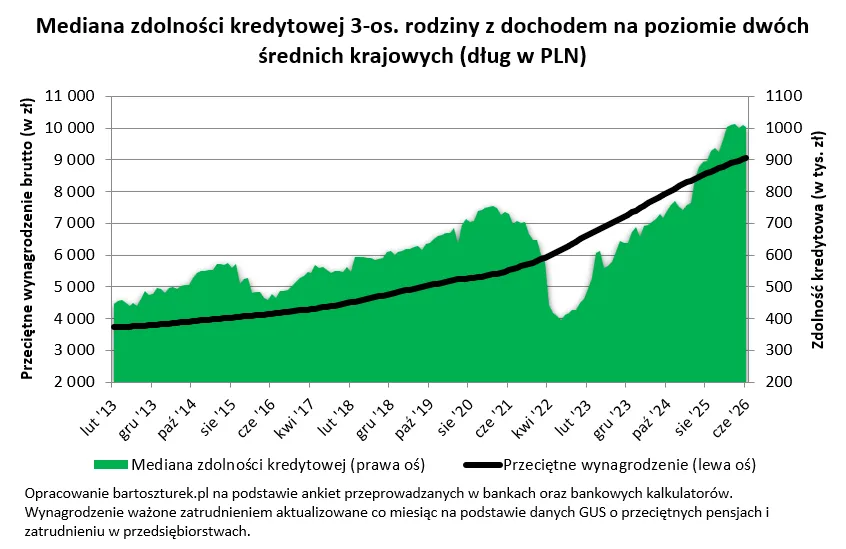

1 004 tys. złotych – taka jest obecnie mediana zdolności kredytowej trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych – wynika z najnowszych deklaracji banków oraz danych z bankowych kalkulatorów zdolności kredytowej. To o ponad 5 tysięcy złotych mniej niż przed miesiącem, choć wciąż o ponad 14 proc. więcej niż w analogicznym okresie przed rokiem – podaje Bartosz Turek, analityk rynku nieruchomości.

To nie jest więc prosty komunikat: „jest lepiej” albo „jest gorzej”. Zdolność kredytowa pozostaje wysoka na tle ubiegłego roku, ale w ostatnich tygodniach znalazła się pod presją. W tle są inflacja, ropa, Bliski Wschód, oczekiwania wobec RPP i to, jak banki wyceniają ryzyko.

Kredyty mogą stanieć, ale ten scenariusz ma warunki

Najważniejsza zmiana nie wydarzyła się jeszcze w bankowych tabelach opłat i oprocentowania. Widać ją raczej w nastawieniu rynku. Inwestorzy zaczęli mniej obawiać się podwyżek stóp procentowych w Polsce, bo inflacja okazała się niższa od oczekiwań, a napięcie wokół cen surowców energetycznych osłabło.

Dla kredytobiorców to istotne, bo oprocentowanie hipotek nie zależy wyłącznie od decyzji RPP. Banki patrzą także na to, co rynek sądzi o przyszłości stóp procentowych. Jeżeli inwestorzy zaczynają wyceniać spokojniejszy scenariusz, z czasem może to trafić do ofert kredytowych.

Na fali nadziei na pokój na Bliskim Wschodzie i dobrych danych o inflacji gracze rynkowi przestają wierzyć w podwyżki stóp procentowych w Polsce. Już sama taka zmiana sentymentu ma szanse przełożyć się w kolejnych tygodniach na spadek oprocentowania części kredytów mieszkaniowych – wskazuje Bartosz Turek.

To nadal ostrożny scenariusz, a nie obietnica tańszego kredytu. Jeżeli ceny ropy znów ruszą w górę albo inflacja zaskoczy negatywnie, banki mogą szybko wyhamować z poprawą ofert. Turek zwraca uwagę, że potrzebna jest trwała deeskalacja i czas, zanim zmiana warunków rynkowych zostanie uwzględniona w cennikach.

Wynagrodzenia pomagają, ale coraz słabiej

Zdolność kredytowa nie trzyma się wyłącznie dzięki oczekiwaniom wobec stóp. Pomaga jej także rynek pracy. Pensje w Polsce nadal rosną, choć już nie z taką siłą jak wcześniej. Dla banków ma to znaczenie, bo wyższy dochód gospodarstwa domowego zwiększa maksymalną kwotę kredytu, jaką można bezpiecznie obsłużyć.

Problem polega na tym, że tempo wzrostu płac hamuje. A to oznacza, że wynagrodzenia nadal wspierają zdolność kredytową, ale ich wpływ nie jest już tak mocny jak w okresie bardzo szybkich podwyżek pensji.

Ostatnie dane GUS o wynagrodzeniach pokazały, że w kwietniu średnia płaca w przedsiębiorstwach (9530,74 zł brutto) była o 5,4 proc. wyższa niż przed rokiem. Dynamika wciąż jest solidna, choć warto podkreślić, że ostatnim czasie tempo wzrostu wynagrodzeń hamuje. Ogranicza to moc wpływu tego czynnika na poziom zdolności kredytowej – zauważa analityk rynku nieruchomości.

W praktyce oznacza to, że sam wzrost pensji nie wystarczy, by zrekompensować wysokie ceny mieszkań i nadal drogi kredyt. Kupujący potrzebują także niższego oprocentowania albo większego wkładu własnego.

Kredyt zmienny poprawia wynik w kalkulatorze. Ryzyka nie kasuje

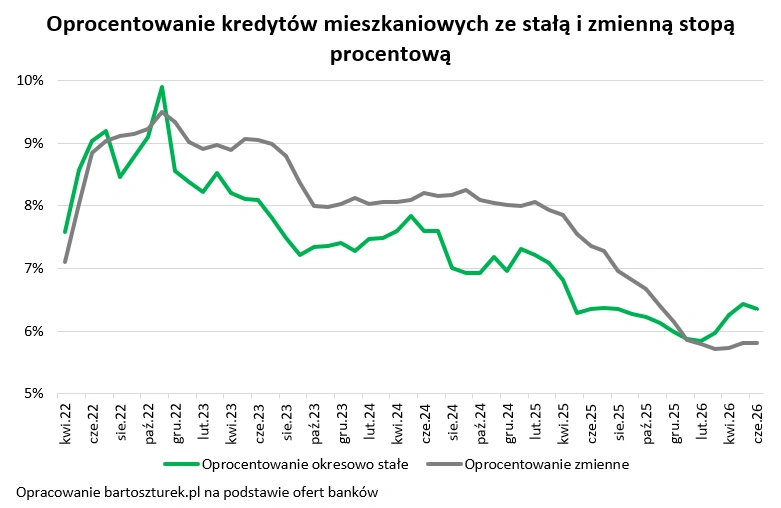

W czerwcu lepiej w bankowych kalkulatorach wypadały kredyty mieszkaniowe ze zmiennym oprocentowaniem. Ich koszt jest dziś niższy niż średnie oprocentowanie kredytów z okresowo stałą stopą. To może poprawiać zdolność kredytową, bo niższe oprocentowanie oznacza niższą ratę w momencie badania klienta.

Ale ten mechanizm ma drugą stronę. Kredyt ze zmienną stopą może dziś wyglądać atrakcyjniej, ponieważ szybciej reaguje na spadek WIBOR-u po marcowej obniżce stóp. Jednocześnie zostawia kredytobiorcę z ryzykiem, że rata w przyszłości wzrośnie.

Należy pamiętać, że kredyt ze zmiennym oprocentowaniem nie jest rozwiązaniem bezpieczniejszym. Dziś może on poprawiać zdolność kredytową, ale jednocześnie oznacza większą ekspozycję na ryzyko zmiany wysokości rat w przyszłości – podkreśla Bartosz Turek.

To ważne szczególnie dla osób, które patrzą na kredyt jak na sposób „dobicia” do wymarzonej ceny mieszkania. Maksymalna zdolność nie jest tym samym co bezpieczna rata. Bank może uznać, że klient da radę obsłużyć zobowiązanie. Domowy budżet może po kilku latach powiedzieć coś zupełnie innego.

Stała stopa poniżej 6 proc. znów jest możliwa

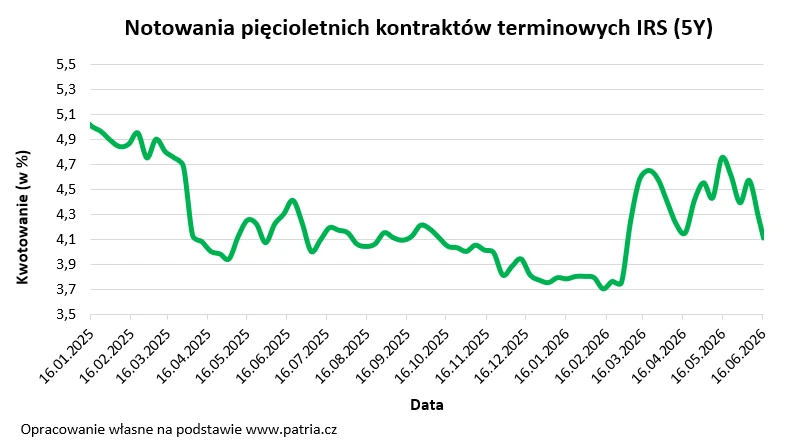

Najbardziej praktyczny wątek dotyczy kredytów z okresowo stałym oprocentowaniem. Ich koszt zależy m.in. od kontraktów IRS, które w ostatnich dniach wyraźnie spadły. To właśnie ten ruch daje nadzieję, że banki znów będą mogły zejść z ofertą stałego oprocentowania poniżej psychologicznej granicy 6 proc.

Więcej o cenach mieszkań

Dla klientów byłaby to ważna zmiana. Stała stopa daje przewidywalność raty przez kilka lat, a niższe oprocentowanie poprawia zdolność kredytową. Nie rozwiązuje to problemu drogich mieszkań, ale może zmniejszyć barierę wejścia dla części kupujących.

Widać już też przełożenie ostatnich zmian na notowania kontraktów IRS, od których zależy oprocentowanie kredytów ze stałą stopą. Kontrakty pięcioletnie notowane były 16 czerwca na poziomie około 4,1 proc., a nie 4,8 proc. jak jeszcze na początku miesiąca. Jeśli okaże się to trwałą zmianą, to banki będą mogły znowu zacząć oferować kredyt ze stałym oprocentowaniem poniżej 6 proc. w skali roku – pisze Bartosz Turek.

Kluczowe jest tu słowo „jeśli”. Banki nie zmieniają ofert wyłącznie na podstawie jednego dnia notowań. Muszą zobaczyć, że niższy koszt pieniądza ma trwalszy charakter. Dlatego ewentualna poprawa może być stopniowa, a nie natychmiastowa.

Milion milionowi nierówny

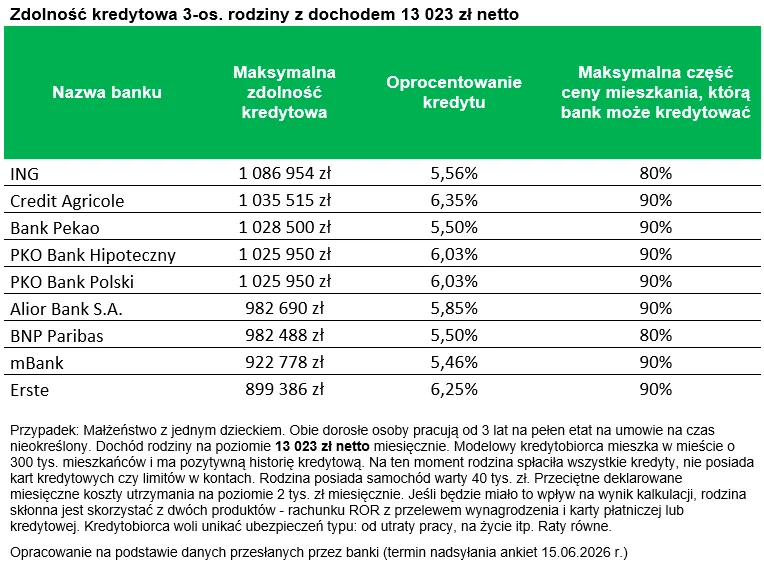

Mediana zdolności kredytowej wygląda efektownie, ale klient nie dostaje kredytu od mediany. Idzie do konkretnego banku, który ma własny sposób liczenia ryzyka, kosztów utrzymania, marży, wkładu własnego i dodatkowych produktów.

Z danych zebranych przez Turka wynika, że różnice między instytucjami są duże. Modelowa trzyosobowa rodzina najwięcej mogłaby pożyczyć w ING, gdzie maksymalna zdolność przekracza 1,08 mln zł. Powyżej miliona znalazły się też Credit Agricole, Bank Pekao, PKO Bank Hipoteczny i PKO Bank Polski. Niżej są m.in. Alior, BNP Paribas, mBank i Erste.

Nawet najbardziej ostrożne banki nie schodzą jednak do poziomów, które całkowicie zamykałyby drogę do zakupu mieszkania rodzinie z przyjętego przykładu.

Przesłane przez banki dane sugerują, że nawet instytucje szacujące zdolność kredytową najbardziej zachowawczo, deklarują możliwość pożyczenia rodzinie z naszego przykładu około 900 tysięcy złotych – wskazuje analityk rynku nieruchomości.

W realnym życiu taka różnica może przesądzić o metrażu, lokalizacji albo w ogóle o tym, czy transakcja dojdzie do skutku. Przy obecnych cenach mieszkań 100-150 tys. zł różnicy w zdolności kredytowej to często kilka lub kilkanaście metrów kwadratowych.

Ten przykład jest optymistyczny

W tym miejscu trzeba jednak zatrzymać się przy założeniach. Modelowa rodzina z badania ma stabilne zatrudnienie, pozytywną historię kredytową, nie spłaca innych zobowiązań, nie ma kart kredytowych ani limitów w kontach. Do tego dysponuje dochodem 13 023 zł netto miesięcznie.

To nie jest opis przeciętnego gospodarstwa domowego, które z marszu może wejść do banku i poprosić o milion złotych. To raczej dobrze ustawiony model, który pozwala sprawdzać, jak zmienia się podejście banków w czasie.

Założenia przyjęte do wyliczenia zdolności kredytowej są optymistyczne. Średnie wynagrodzenie w przedsiębiorstwach w ostatnich latach utrzymuje się w wyraźnym trendzie wzrostowym. Do tego kwota ta to więcej niż wynoszą zarobki przeważającej części Polaków – zaznacza Bartosz Turek.

To zastrzeżenie jest kluczowe. Milion złotych zdolności kredytowej nie oznacza, że przeciętna polska rodzina może bezpiecznie zadłużyć się na milion. Oznacza, że przy dobrych dochodach, braku innych zobowiązań i optymistycznych kosztach utrzymania banki są skłonne rozważyć taką kwotę.

Nie pytaj tylko, ile bank pożyczy

Największy błąd kupujących polega na tym, że zaczynają od pytania: „ile możemy dostać?”. To naturalne, ale niepełne. Równie ważne jest pytanie: „ile możemy spokojnie spłacać, gdy życie przestanie układać się zgodnie z arkuszem kalkulacyjnym?”.

Oferta hipoteczna to nie tylko maksymalna kwota kredytu. Liczą się oprocentowanie, prowizje, ubezpieczenia, dodatkowe produkty, czas procesu kredytowego i skłonność banku do negocjacji. Czasem tańszy kredyt wymaga większego związania się z bankiem. Czasem wyższa zdolność oznacza droższe warunki w dłuższym terminie.

Patrzenie na ofertę hipoteczną tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem. Aby wybrać odpowiednią hipotekę powinniśmy zwrócić uwagę także na oprocentowanie kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków – podkreśla analityk rynku nieruchomości.

Wniosek z komentarza Turka jest więc mniej widowiskowy niż sam milion złotych w nagłówku. Dostęp do kredytów mieszkaniowych może się poprawić, zwłaszcza jeśli niższe oczekiwania dotyczące stóp utrzymają się dłużej. Ale bezpieczny kredyt nadal nie zaczyna się od maksymalnej zdolności. Zaczyna się od raty, która nie wywróci domowego budżetu, gdy rynek znów zmieni zdanie.

Szef redakcji Bizblog.pl. Pisze o gospodarce, makroekonomii i finansach osobistych. Do Spidersweb.pl przeszedł z Wirtualnej Polski, gdzie był szefem wydawców Money.pl, a potem zastępcą redaktora naczelnego. Pierwszą posadę w mediach dostał w „Gazecie Wyborczej”, jako dziennikarz pracował w „Pulsie Biznesu”, „Życiu”, miesięczniku „Pieniądz”, „Businessman Magazine”, Miesięczniku Finansowym „BANK”. W tym ostatnim przygotowywał między innymi kilka edycji prestiżowych raportów „Największe banki w Polsce“ oraz „IT@BANK”.