Kredytobiorcy liczyli na szybką ulgę. Wtedy odezwali się członkowie RPP

Czerwcowe hamowanie cen w Polsce obudziło nadzieje na powrót, i to błyskawiczny, obniżek stóp procentowych. Apetyt na tańszy pieniądz w Polsce studzą jednak nie tylko najnowsze dane NBP, lecz także sami członkowie gołębiej RPP.

Niespodziewany spadek inflacji w czerwcu do 2,5 proc., czyli w miejsce, w którym wskaźnik cen powinien się zgodnie z założeniami polityki pieniężnej znajdować, rozbudził apetyt rynków na obniżki stóp procentowych. Inwestorzy, który do niedawna zakładali się o to, o ile stopy procentowe w Polsce w najbliższym czasie wzrosną, zmienili ostatnio front. I to o 180 stopni. Teraz nie tylko przestali obstawiać podwyżki – rynek zakłada wręcz, że stopy w Polsce będą spadać, co oznaczałoby powrót do gołębiej polityki monetarnej prowadzonej przez władze monetarne do początku marca, gdy Rada Polityki Pieniężnej zaordynowała ostatnią jak dotąd 25-punktową obniżkę kosztu pieniądza.

Gołębi zwrot na czele NBP

Adam Glapiński, prezes Narodowego Banku Polskiego, a zarazem przewodniczący RPP, nie stara się nawet ukrywać, że jest zwolennikiem powrotu do takiej właśnie ekspansywnej polityki. Podczas swojej ostatniej konferencji prasowej, która odbyła się w ubiegłym tygodniu, nazwał członków RPP płochliwymi gołębiami, co w języku ekonomistów oznacza zwolenników łagodzenia polityki pieniężnej, czyli m.in. obniżania stóp procentowych (w przeciwieństwie do jastrzębi, czyli stronników restrykcyjnej polityki pieniężnej).

Prezes zaskoczył nawet sugestią, że na powakacyjnym posiedzeniu RPP sam złoży wniosek o obniżkę stóp procentowych – o 25 pkt bazowych.

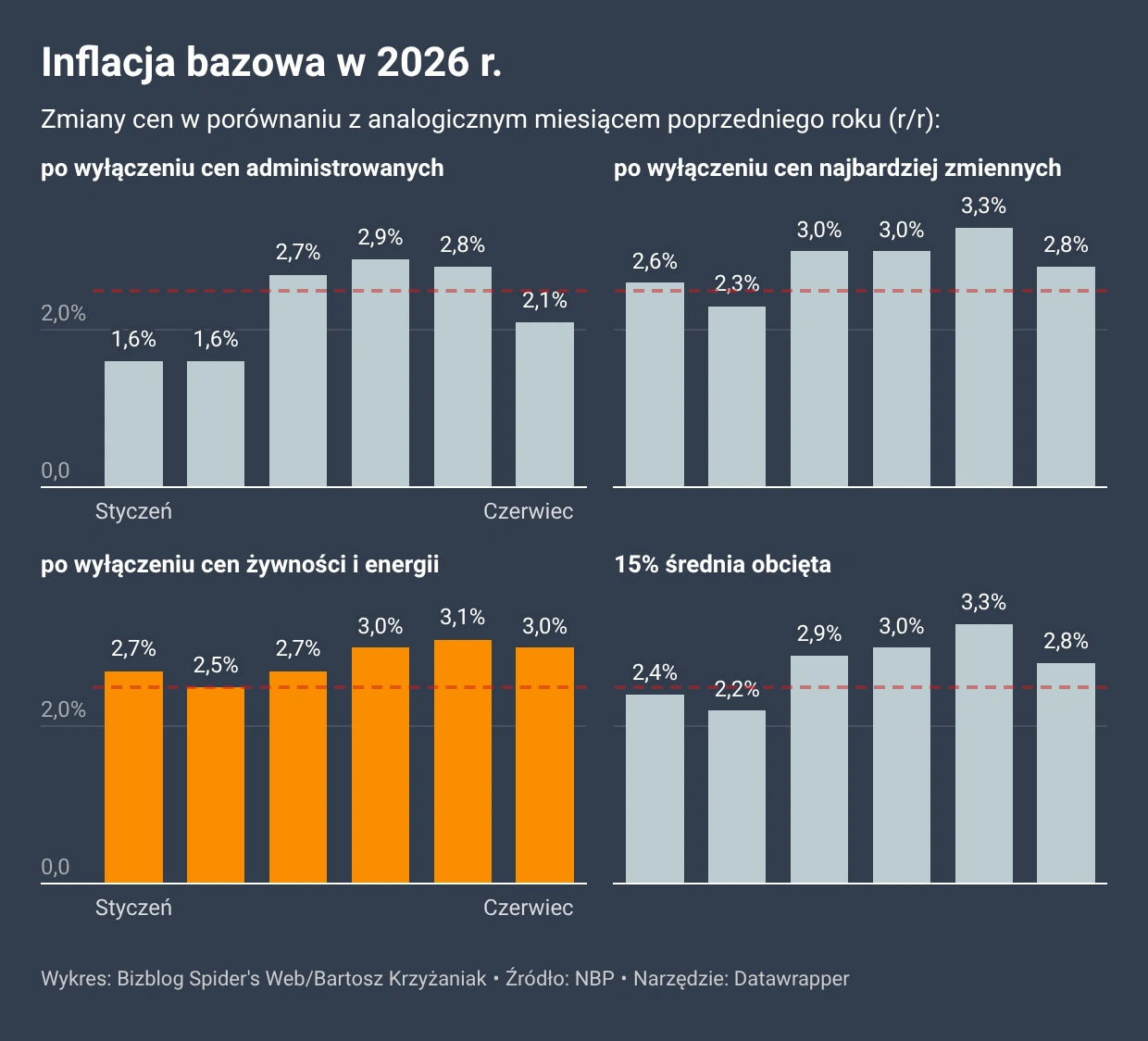

Opublikowane 16 lipca (przez NBP) dane o inflacji bazowej potwierdzają jednak, że jej wskaźnik netto (pokazuje, jak zmieniały się ceny z wyłączeniem żywności i energii, w tym paliw) pozostaje powyżej określonego na 2,5 proc. celu inflacyjnego. W czerwcu wyniosła bowiem 3 proc. Tymczasem to ona, jak tłumaczy sam NBP, pokazuje, jak zachowują się ceny, na które relatywnie duży wpływ mają decyzje władz monetarnych (więcej w ramce poniżej).

Inflacja niejedno ma imię

Najbardziej znanym wskaźnikiem inflacji jest CPI (ang. Consumer Price Index), który pokazuje, jak szybko zmieniają się ceny całego dużego koszyka dóbr i usług konsumpcyjnych kupowanych w Polsce. Taką konsumencką inflację mierzy Główny Urząd Statystyczny. Są jednak jeszcze inne jej miary.

Narodowy Bank Polski co miesiąc wylicza cztery wskaźniki inflacji bazowej, które pomagają lepiej zrozumieć charakter inflacji. Przy ich wyliczaniu analizuje zmiany cen w różnych segmentach koszyka. To pozwala lepiej identyfikować źródła inflacji i trafniej prognozować jej przyszłe tendencje. Pozwala też określić, w jakim stopniu inflacja jest trwała, a w jakim jest kształtowana np. przez krótkotrwałe zmiany cen wywołane nieprzewidywalnymi czynnikami.

Najczęściej używanym przez analityków jest wskaźnik inflacji po wyłączeniu cen żywności i energii, zwany inflacją bazową netto. Pokazuje on, jak tłumaczy NBP, tendencje cen tych dóbr i usług, na które polityka pieniężna prowadzona przez bank centralny ma relatywnie duży wpływ. Ceny energii (w tym paliw) są bowiem ustalane nie na rynku krajowym, lecz na rynkach światowych, czasem również pod wpływem spekulacji. Natomiast ceny żywności w dużej mierze zależą m.in. od pogody i bieżącej sytuacji na krajowym i światowym rynku rolnym.

Jastrzębie pomysły w RPP

Ostatnie informacje napływające z NBP pokazują jednak, że prezes Glapiński, mówiąc o panujących powszechnie w RPP gołębich nastrojach, nieco przesadził – chyba że za ich objaw uznamy zaproponowaną nie tak dawno, bo w czerwcu, przez Joannę Tyrowicz podwyżkę stóp procentowych – i to czterokrotnie wyższą od ostatniej obniżki – o cały punkt procentowy. Choć wniosek przepadł (przeciw głosowali wszyscy pozostali członkowie RPP), trudno pomysłodawczynię podejrzewać o gołębie nastawienie.

Scenariusza szybkiego powrotu do łagodzenia polityki pieniężnej nie wspierają też wypowiedzi niektórych innych członków RPP, które pojawiły się po ubiegłotygodniowym wystąpieniu prezesa Glapińskiego.

Najpierw nadzieje na rychłe luzowanie polityki pieniężnej tonował Henryk Wnorowski, według którego jest zbyt wcześnie, by mówić o obniżkach stóp. Stwierdził zresztą, że miałby olbrzymi kłopot z poparciem takiego wniosku. Jego zdaniem szanse na obniżki stóp w 2026 r. są obecnie słabe, a przestrzeń do działania w tym roku widzi na najwyżej jedno cięcie.

W podobnym tonie wypowiedział się Ludwik Kotecki, który uznał, że jest zdecydowanie za wcześnie, by deklarować poparcie dla ewentualnego wniosku prezesa NBP. Zwrócił przy tym uwagę, że choć można dostrzec merytoryczne powody, by po wakacjach obniżyć stopy, to – m.in. z uwagi na wciąż utrzymujące się ryzyka dla inflacji – RPP nie powinna podejmować decyzji w pośpiechu.

Więcej wiadomości na temat cen i inflacji w Bizblog Spider's Web

W którą stronę ruszą stopy?

Bardziej zdecydowanie o pomyśle Adama Glapińskiego wypowiedział się natomiast Marcin Zarzecki, który w RPP zasiada najkrócej. W rozmowie z Bloombergiem stwierdził, że w obecnej sytuacji bardziej prawdopodobna byłaby podwyżka stóp procentowych niż ich obniżka.

Marcin Zarzecki nie tylko wykluczył więc potrzebę cięcia stóp we wrześniu – według niego kolejnym ruchem (choć dopiero na początku 2027 r.) może być właśnie podwyższenie stóp procentowych. Jego zdaniem mocny wzrost gospodarczy, wysoki deficyt budżetowy państwa oraz wciąż silna presja płacowa sprawiają, że przedwczesne luzowanie polityki monetarnej mogłoby na nowo rozbudzić inflację.

Dla mnie scenariuszem bazowym jest utrzymanie stopy referencyjnej 3,75 proc. co najmniej do przełomu 2026/2027. [...] jakiekolwiek działania na stopach byłyby na razie przedwczesne. Jednak patrząc na ryzyka, raczej większe jest prawdopodobieństwo ruchu stóp w górę w 2027 r. – potwierdził wcześniejsze opinie w czwartkowym wywiadzie dla PAP Biznes Zarzecki.

Ekonomiści podchodzą do pomysłu cięcia stóp po wakacjach z rezerwą (choć takiego scenariusza nie wykluczają). Tym bardziej że – jak przewiduje Monika Kurtek, główna ekonomistka Banku Pocztowego – już w lipcu wskaźnik inflacji konsumenckiej wzrośnie powyżej 3 proc.

To może nieco zmienić ostatnią optykę RPP, tj. ostrożne gołębie mogą stać się jeszcze bardziej ostrożne. Z tego też powodu mało prawdopodobna wydaje się obniżka stóp procentowych już we wrześniu (w sierpniu Rada nie ma posiedzenia decyzyjnego), natomiast w zależności od rozwoju sytuacji nie można wykluczyć, że w końcu roku – gdyby sytuacja na Bliskim Wschodzie uspokoiła się do tego czasu i ceny ropy zaczęłyby znowu spadać – Rada zdecyduje się na cięcie o 25 pkt bazowych – uważa ekonomistka.

Jej zdaniem możliwym terminem cięcia jest listopad, kiedy członkowie RPP poznają już kolejne aktualizacje projekcji inflacji i PKB przygotowane przez analityków NBP.

Pierwsze teksty o gospodarce i biznesie publikował w latach 90. w „Pulsie Biznesu”. Pracował w „Życiu” i „Życiu Warszawy”, a po powrocie do „PB” został redaktorem prowadzącym. Współtworzył i kierował miesięcznikiem „EduFakty” oraz dwumiesięcznikiem „Uczę Nowocześnie”, organizował konferencje i wykładał. W 2017 r. pracował w redakcjach ekonomicznych WP, rok później trafił do „Forbesa”. Absolwent dziennikarstwa UW oraz studiów podyplomowych z polityki pieniężnej i bankowości centralnej (INE PAN, NBP).