Prezes NBP zmienia ton ws. stóp procentowych. Natychmiastowa reakcja złotego

Decyzja RPP o pozostawieniu stóp procentowych w spokoju była dokładnie taka, jakiej spodziewali się ekonomiści. Ciekawiej zrobiło się dopiero podczas konferencji, na której jej przewodniczący, a zarazem prezes NBP, prof. Adam Glapiński, ją tłumaczył. Przy okazji zwierzył się ze swoich planów wobec stóp, co błyskawicznie osłabiło złotego do poziomów nienotowanych od dawna.

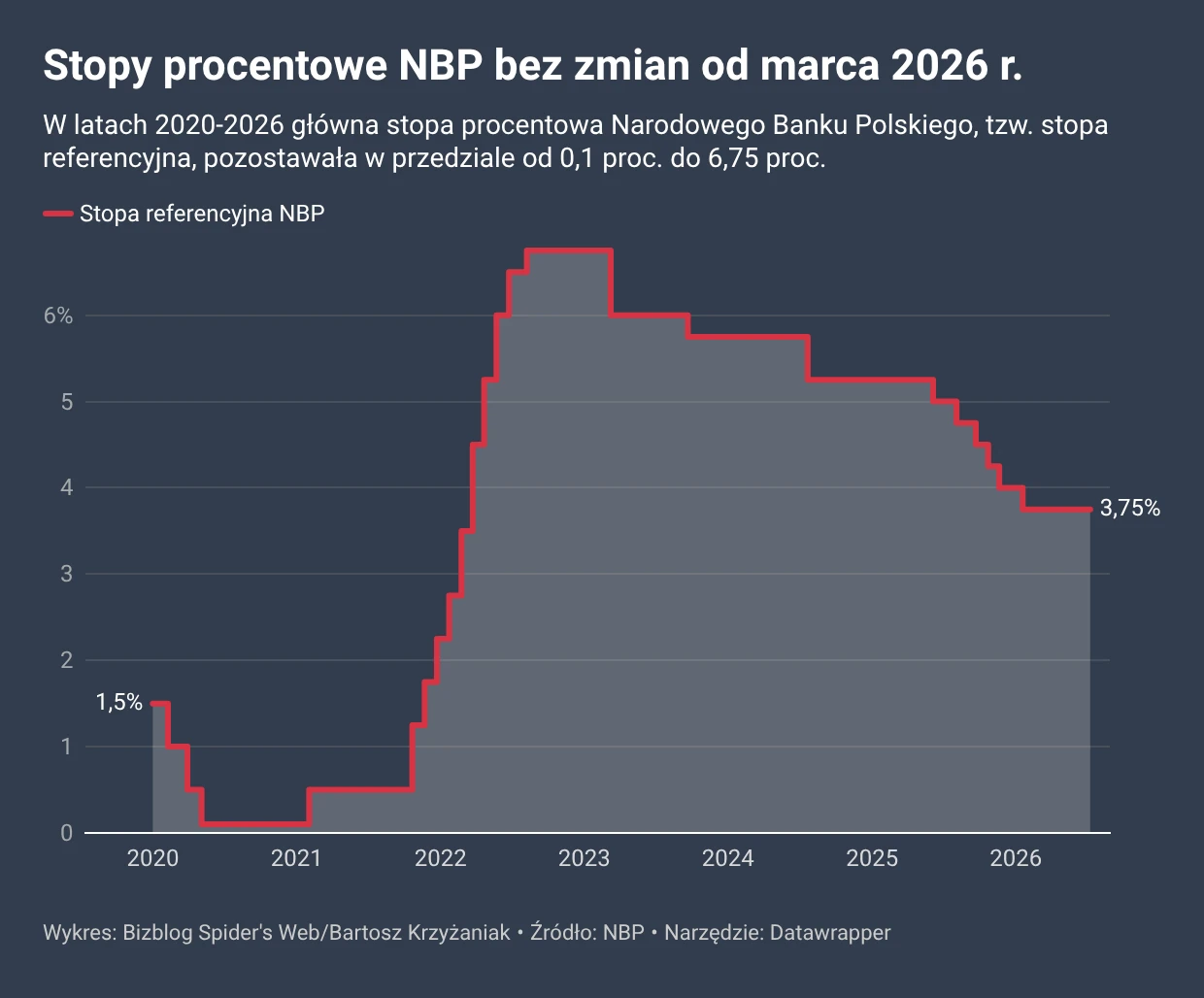

Tradycyjna konferencja, którą prezes Narodowego Banku Polskiego od lat zwołuje dzień po decyzji Rady Polityki Pieniężnej w sprawie stóp procentowych, przebiegała w lipcu dość monotonnie – prezes mówił o rezerwach złota, przybliżał też przesłanki, które stały za pozostawieniem stóp procentowych na dotychczasowych poziomach – 3,75 proc. w skali roku dla głównej, referencyjnej stopy procentowej NBP. Konferencja, której wydźwięk, według przewidywań ekspertów, m.in. Krystiana Jaworskiego, starszego ekonomisty Credit Agricole, miał być zgodny z wyczekującą (i sygnalizowaną w komunikacie po posiedzeniu) strategią RPP („wait and see”), przyniosła jednak zaskakujące deklaracje szefa banku centralnego.

Gołębie nastroje w RPP

Po pierwsze, mieniący się jeszcze kilka lat temu „jastrzębiem na czele jastrzębi” prezes dał do zrozumienia, że ostatnio wyraźnie złagodniał. Obecnie identyfikuje się jako gołąb. Choć – jak zaznaczył – mniej płochliwy niż pozostali członkowie RPP, którzy w jego ocenie są „gołębiami ostrożnymi”.

Gołębie, no ale dalej ostrożne, no bo sytuacja jest taka, jaka jest – stwierdził Adam Glapiński, odpowiadając na pytanie o panujące obecnie w RPP nastroje.

Po drugie, prezes wyraźnie wyszedł przed szereg (jeśli uznać za dominujące w RPP poglądy, które zostały wyrażone w ostatnim jej komunikacie) wskazując na zbyt dużą – w jego opinii – ostrożność władz monetarnych.

Moje doświadczenie, intuicja mówią, że można być mniej ostrożnym gołębiem w tej chwili. Tak się szczęśliwie składa – powiedział Adam Glapiński, według którego pozostali członkowie RPP do połowy 2027 r. będą się stopniowo wyzbywać tej ostrożności.

I szybko przełożył z ornitologicznego na język finansów.

Być może jestem jedynym członkiem Rady, który bierze pod uwagę obniżkę [stóp procentowych – red.] w tym roku – o 25 pkt bazowych. I to by była jedna obniżka – powiedział prezes NBP, dopytywany o skalę ewentualnego luzowania parametrów polityki pieniężnej.

Przewodniczący RPP uściślił, że nie wyklucza złożenia wniosku o obniżkę stóp już podczas powakacyjnego, czyli najbliższego decyzyjnego, posiedzenia, które zaplanowano na 8-9 września.

Więcej o inflacji i stopach procentowych na Bizblog Spider's Web

Rynki się tego nie spodziewały

Wprawdzie Adam Glapiński dysponuje zaledwie jednym głosem w dziesięcioosobowej RPP (jego opinia decyduje przy równym podziale głosów), jednak zapowiedź potencjalnej próby ruchu stopami tuż po wakacjach, jak też inne jego wypowiedzi, spotkały się z szybką reakcją rynków.

Reakcja inwestorów na zwrot w RPP

Gołębie sygnały z RPP, sugerujące obniżkę stóp procentowych po wakacjach, wywołały zdecydowaną reakcję na krajowym rynku finansowym. Zapowiedź ta stała się bezpośrednim impulsem do spadku rentowności obligacji skarbowych oraz osłabienia polskiej waluty, windując kurs EURPLN w okolice poziomu 4,33.

Zdaniem Michała Jóźwiaka, analityka rynków finansowych XTB, w obliczu powrotu niestabilności na Bliskim Wschodzie tak śmiała komunikacja ze strony prezesa NBP stanowi dla inwestorów wyraźne zaskoczenie.

Rynek znów uznaje cięcie stóp procentowych w Polsce przed końcem roku jako scenariusz bazowy, a para EUR/PLN zyskuje przeszło 0,5 proc., przebijając poziom 4,33, ostatni raz notowany w listopadzie 2024 r. – zauważa Michał Jóźwiak.

Także ekonomiści Banku Pekao zwracają uwagę, iż konferencja prasowa prezesa NBP okazała się brzemienna w skutkach.

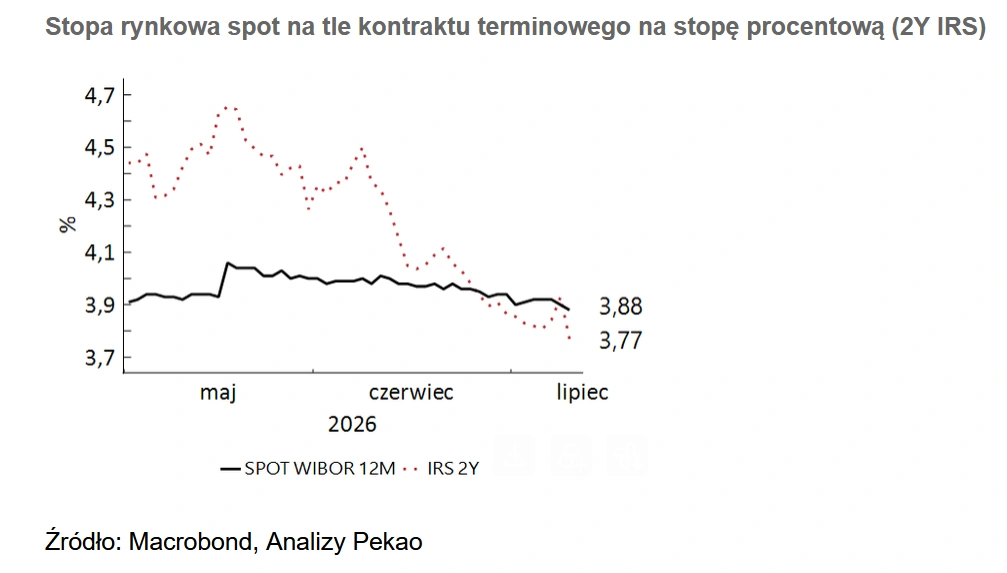

Skutkiem gołębiego zwrotu NBP jest znaczące osłabienie złotego (o ok. 0,5 proc. w stosunku do euro – jak na standardy ostatnich miesięcy to dużo) i spadki rynkowych stóp o ok. 10 pkt bazowych – czytamy w komunikacie Pekao.

W dół czy w górę? Scenariusze dla stóp procentowych

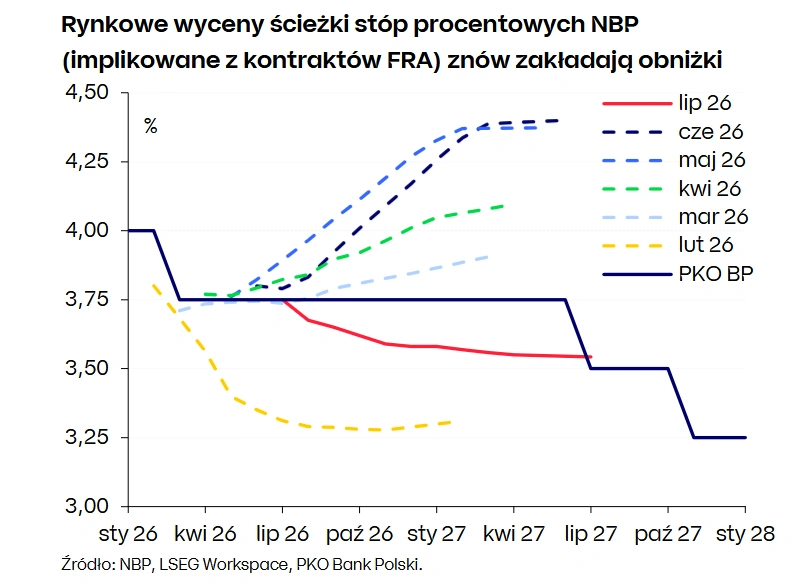

Inną konsekwencją zmiany retoryki prezesa NBP jest zupełny odwrót od dominujących jeszcze nie tak dawno na rynku oczekiwań zacieśniania polityki pieniężnej w Polsce. O ile kilka tygodni temu rynek spodziewał się nawet kilku podwyżek stóp w horyzoncie najbliższych kwartałów, o tyle obecnie nadzieje te kompletnie wyparowały. Ich miejsce zajęły oczekiwania na obniżki kosztu pieniądza w Polsce. Widać to w przedstawiających rynkowe zakłady o wysokość stóp w przyszłości notowaniach FRA (Forward Rate Agreement), czy IRS (Interest Rate Swap), które w ostatnich tygodniach w odniesieniu do stóp procentowych NBP zmieniły się diametralnie.

W reakcji na konferencję prasową wyceny rynkowe (implikowane z kontraktów FRA) przesunęły się w dół i ponownie wyceniają obniżki stóp NBP po kilku miesiącach wyceniania agresywnych podwyżek, które nigdy nie nastąpiły – zauważają ekonomiści PKO BP.

Według analityków Pekao, choć „nie można zamykać oczu” na wnioski z ostatniej konferencji prezesa NBP, z której wiadomo, że ma on „wyraźny apetyt na obniżki”, na razie nie są one, bynajmniej, pewne.

Cięcie we wrześniu żadną miarą nie jest przesądzone: trzeba podkreślić, że jeszcze przed wybuchem wojny w Iranie oczekiwaliśmy, że stopa referencyjna zejdzie w tym roku do poziomu 3,25 proc., ale przy inflacji wyraźnie poniżej celu (1,9 proc. r/r średniorocznie). Przy naszej obecnej prognozie CPI (2,7 proc. r/r średniorocznie) uważamy, że większe obniżki stóp jeszcze w tym roku mogłyby być przedwczesne – zwłaszcza że inflacja bazowa wciąż będzie oscylować wokół trzyprocentowych poziomów – czytamy w komentarzu Banku Pekao.

Choć, jak zauważają ekonomiści, niewykluczone, że wkrótce rynek będzie musiał jeszcze mocniej skorygować oczekiwania wobec stóp procentowych w Polsce.

Patrząc z perspektywy średnioterminowej, mimo dynamicznych zmian obserwowanych na rynku, można odnieść wrażenie, że inwestorzy wciąż nie zdyskontowali pełnej skali potencjalnego luzowania polityki pieniężnej w Polsce, jakiego należy spodziewać się w latach 2026–2027 – zauważają ekonomiści PKO BP.

Pierwsze teksty o gospodarce i biznesie publikował w latach 90. w „Pulsie Biznesu”. Pracował w „Życiu” i „Życiu Warszawy”, a po powrocie do „PB” został redaktorem prowadzącym. Współtworzył i kierował miesięcznikiem „EduFakty” oraz dwumiesięcznikiem „Uczę Nowocześnie”, organizował konferencje i wykładał. W 2017 r. pracował w redakcjach ekonomicznych WP, rok później trafił do „Forbesa”. Absolwent dziennikarstwa UW oraz studiów podyplomowych z polityki pieniężnej i bankowości centralnej (INE PAN, NBP).