W reklamie 6 proc., do ręki 2 proc. Banki płacą grosze za lokaty

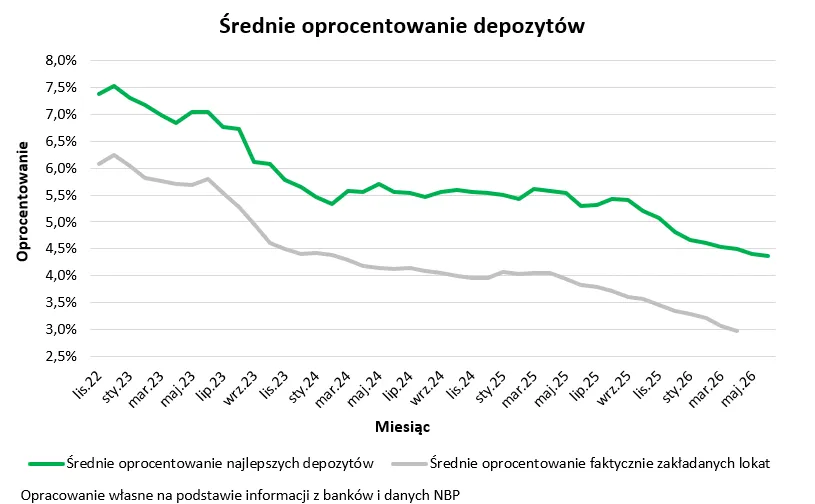

Stopy procentowe stoją w miejscu, ale oprocentowanie lokat i kont oszczędnościowych wciąż topnieje. Z najnowszego rankingu Bartosza Turka wynika, że średnia najlepszych depozytów spadła do 4,36 proc. w skali roku. Przeciętna lokata faktycznie zakładana w banku daje już mniej niż 3 proc. Kto chce zarobić więcej, musi polować na promocje i dokładnie sprawdzać „gwiazdki”.

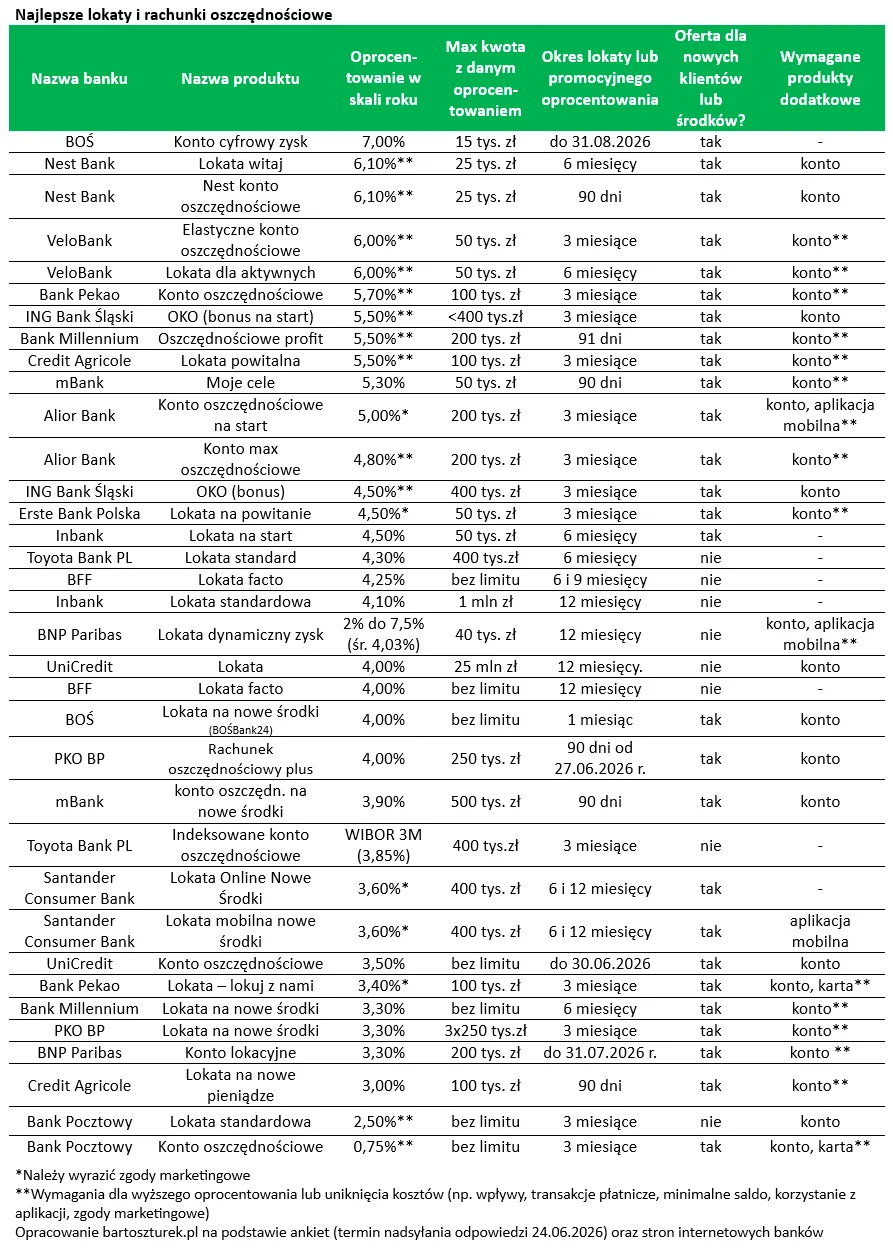

Na pierwszy rzut oka oszczędzający wciąż mają w czym wybierać. W zestawieniu najlepszych lokat i rachunków oszczędnościowych wciąż znajdziemy oferty na 6-7 proc. Problem w tym, że najwyższe stawki najczęściej dotyczą ograniczonych kwot, krótkich okresów i klientów, którzy spełnią dodatkowe warunki.

Najwyżej w najnowszym rankingu znalazł się BOŚ z Kontem cyfrowy zysk na 7 proc. Promocja dotyczy jednak kwoty do 15 tys. zł i obowiązuje do 31 sierpnia 2026 r. Za nim są Nest Bank z lokatą i kontem oszczędnościowym na 6,10 proc. oraz VeloBank z ofertami na 6 proc. W obu przypadkach mówimy już jednak o produktach z dodatkowymi wymaganiami, najczęściej związanymi z kontem.

Im wyższy procent, tym więcej warunków

Ranking Bartosza Turka pokazuje, że najlepsze oferty nie zniknęły z rynku, ale coraz trudniej traktować je jak prostą lokatę: wpłacam pieniądze, czekam, odbieram odsetki. Banki coraz częściej dopisują warunki. Promocyjna stawka bywa dostępna tylko dla nowych klientów, nowych środków, ograniczonej kwoty albo przez kilka miesięcy.

Problem w tym, że są to rozwiązania, które wymagają spełnienia dodatkowych warunków. Co więcej – przeważnie im wyższe oprocentowanie, tym dłuższa lista „gwiazdek” – zauważa Bartosz Turek, niezależny analityk.

To bardzo ważne z punktu widzenia zwykłego klienta. Oprocentowanie widoczne w reklamie jest stawką brutto i zwykle nie pokazuje całej ceny promocji. Czasem trzeba założyć konto, korzystać z aplikacji, zapewnić wpływy, wykonać transakcje kartą, utrzymać minimalne saldo albo zgodzić się na kontakt marketingowy. Niekiedy da się uniknąć opłat, ale tylko wtedy, gdy klient regularnie wykonuje wymagane czynności.

Dlatego ranking warto czytać nie tylko od lewej do prawej, czyli od najwyższego oprocentowania. Równie ważne są trzy rubryki na końcu: maksymalna kwota, czas obowiązywania promocji i produkty dodatkowe. Oferta na 7 proc. od 15 tys. zł przez krótki okres może być mniej atrakcyjna niż niżej oprocentowany depozyt bez limitu albo z prostszymi zasadami.

Najlepsze lokaty są coraz słabsze

Średnie oprocentowanie lokat i rachunków oszczędnościowych wynosi obecnie 4,36 proc. To o 0,03 pkt proc. mniej niż miesiąc wcześniej i o ponad 0,9 pkt proc. mniej niż przed rokiem. W ostatnich tygodniach pięć instytucji obniżyło oprocentowanie najbardziej promocyjnych depozytów, a cztery poprawiły ofertę dla oszczędzających.

Sam spadek o 0,03 pkt proc. może wyglądać symbolicznie, ale ważniejszy jest kierunek. Oprocentowanie depozytów maleje od 2022 r. Wtedy – według danych NBP przywołanych przez Turka – przeciętna faktycznie zakładana lokata dawała ponad 6 proc. w skali roku. Najnowsze dane banku centralnego za kwiecień 2026 r. pokazują już mniej niż 3 proc.

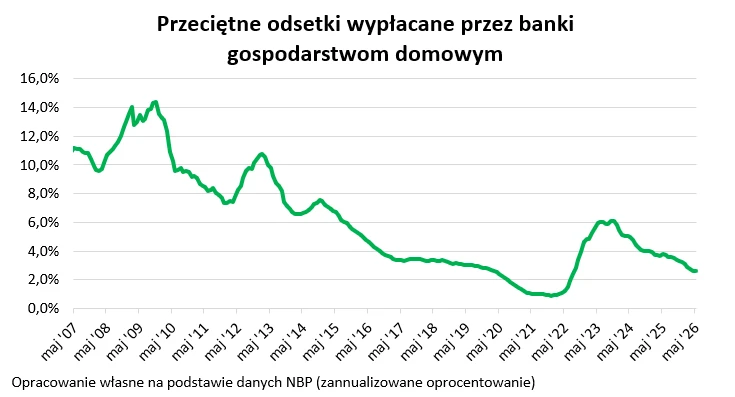

Jeszcze słabiej wygląda oprocentowanie wszystkich pieniędzy gospodarstw domowych trzymanych w bankach. Tu liczą się nie tylko lokaty, ale też rachunki bieżące i oszczędnościowe. Według szacunków opartych na majowych danych NBP przeciętne oprocentowanie statystycznej złotówki w banku spadło poniżej 2,6 proc.

To pokazuje różnicę między reklamą a rzeczywistością. Promocyjna lokata na 6 proc. istnieje, ale przeciętne pieniądze w banku pracują dużo słabiej. Część środków leży na zwykłych kontach, część na słabo oprocentowanych rachunkach, a część na lokatach założonych wcześniej, na warunkach dalekich od promocyjnych.

W bankach leży ogromna kwota

Skala problemu jest duża, bo gospodarstwa domowe zgromadziły w bankach ponad 1,5 bln zł. To pieniądze na lokatach, rachunkach oszczędnościowych i zwykłych kontach. Przy takiej kwocie nawet niewielka różnica w oprocentowaniu oznacza ogromne pieniądze, które zostają w kieszeniach klientów albo – banków.

Taki stan może skłaniać część oszczędzających do poszukiwania bardziej zyskownej alternatywy – szczególnie że doświadczenie dwucyfrowej inflacji z lat 2022-23 wciąż może być żywe – wskazuje Bartosz Turek.

Jednak nie chodzi o to, by każdą złotówkę z banku przenosić gdzie indziej. Lokata i konto oszczędnościowe nadal mają jedną podstawową przewagę: prostotę i bezpieczeństwo, pod warunkiem że środki są objęte gwarancją BFG albo analogicznej instytucji z innego kraju Unii Europejskiej. Dla wielu osób to miejsce na poduszkę finansową, a nie na inwestycyjne eksperymenty.

Więcej w Bizblogu o lokatach bankowych

Ale właśnie dlatego klient powinien pilnować, ile bank płaci za jego pieniądze. Jeżeli na zwykłym rachunku leży większa kwota, a oprocentowanie jest symboliczne, bank korzysta z niej znacznie bardziej niż właściciel oszczędności.

Ranking bez funduszy i ryzyka inwestycyjnego

W zestawieniu Bartosza Turka znalazły się lokaty i rachunki oszczędnościowe na maksymalnie 12 miesięcy. Analityk uwzględnia maksymalnie dwa depozyty z jednego banku i pomija produkty, które wymagają podjęcia dodatkowego ryzyka inwestycyjnego, np. połączenia lokaty z funduszem inwestycyjnym. Nie ma też ofert powiązanych z kredytem na zakup auta czy kartą kredytową.

To ważne, bo dzięki temu ranking pokazuje relatywnie proste produkty oszczędnościowe. Dopuszczone są oferty wymagające konta, karty albo innych produktów dodatkowych, ale tylko wtedy, gdy można z nich zrezygnować albo uniknąć kosztów dzięki aktywnemu korzystaniu.

Dla klienta najważniejszy wniosek jest prosty: najwyższe oprocentowanie nie zawsze oznacza najlepszą ofertę. Przed założeniem lokaty albo konta oszczędnościowego warto sprawdzić, czy promocyjna stawka obejmie całą wpłacaną kwotę, jak długo będzie obowiązywać, co stanie się po zakończeniu promocji i ile kosztują produkty dodatkowe.

Banki nadal potrafią płacić więcej za oszczędności. Ale coraz częściej robią to tylko tym klientom, którzy są gotowi spełnić długą listę warunków. Reszta musi uważać, żeby nie oddać bankowi taniego finansowania za ułamek tego, co widać w reklamach.

Szef redakcji Bizblog.pl. W mediach od 30 lat. Pisze o małym biznesie, podatkach i finansach osobistych. Do Spidersweb.pl przeszedł z Wirtualnej Polski, gdzie najpierw był szefem wydawców Money.pl, a potem zastępcą redaktora naczelnego. Pierwszą posadę w mediach dostał w „Gazecie Wyborczej”, pracował w „Pulsie Biznesu”, „Życiu”, miesięczniku „Pieniądz”, „Businessman Magazine”, Miesięczniku Finansowym „BANK”. W tym ostatnim był redaktorem prowadzącym kilku edycji prestiżowych raportów „Największe banki w Polsce“ oraz „IT@BANK”.