Biznesowy rollercoaster w firmach. Optymizm wraca, odwagi brak

Po majowym tąpnięciu czerwiec przynosi wyraźne odbicie nastrojów wśród polskich przedsiębiorców – w firmach znów dominują optymiści. Choć biznes nie narzeka na brak gotówki, a sytuacja na rynku pracy jest stabilna, niepewność gospodarcza i rosnące koszty skutecznie zamrażają plany inwestycyjne.

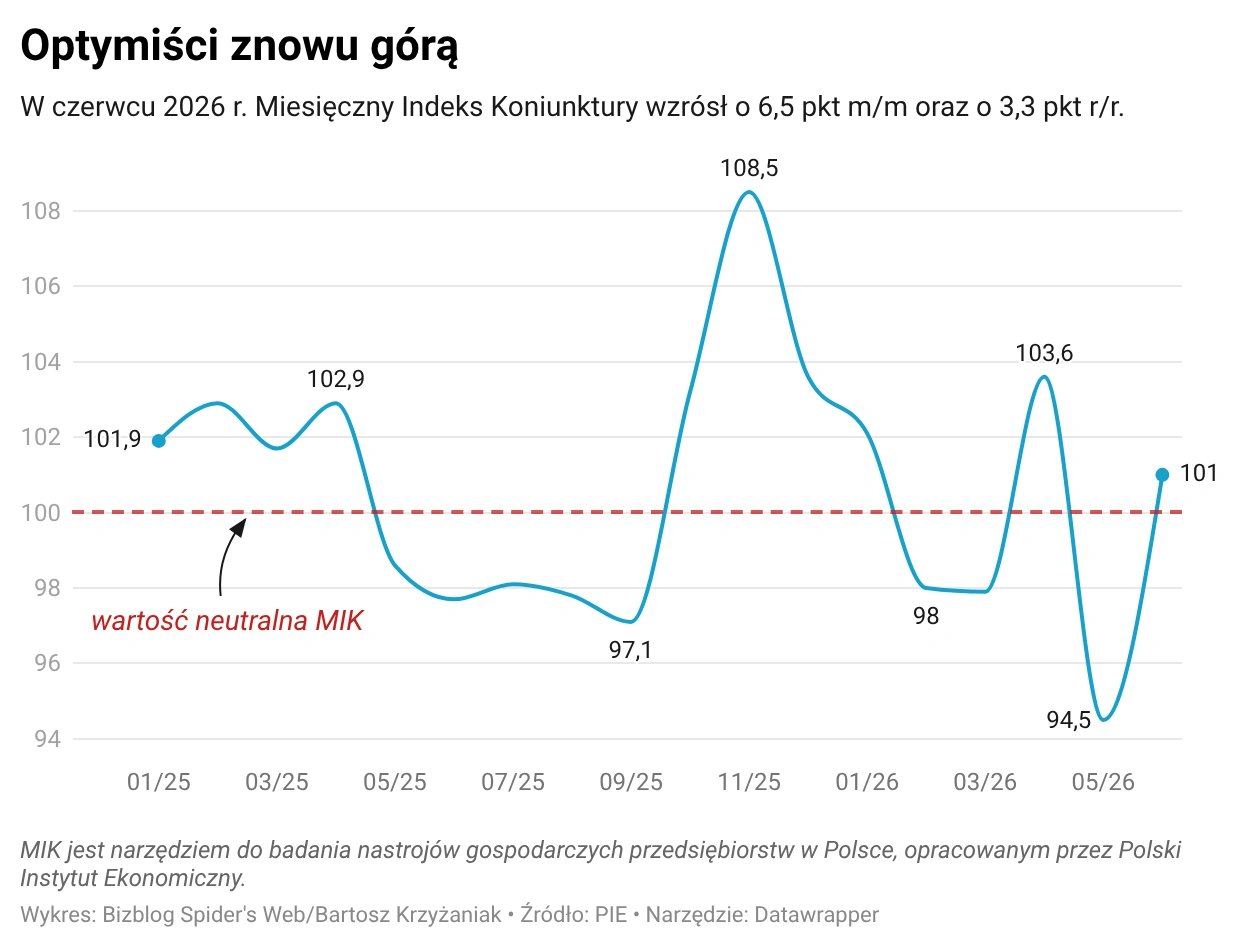

W czerwcu nastroje panujące wśród rodzimych przedsiębiorców się poprawiły – wystarczająco, żeby wynieść Miesięczny Indeks Koniunktury o 1 pkt powyżej neutralnego poziomu 100 pkt. Oznacza to, że w firmach przeważają oceny optymistyczne nad pesymistycznymi. Znów, bo jeszcze miesiąc temu opracowany przez ekspertów Polskiego Instytutu Ekonomicznego wskaźnik był o 5,5 pkt poniżej tej granicy.

Czerwcowy wzrost MIK wynika z poprawy ocen bieżącej działalności firm i ożywienia popytu, co, jak zauważają autorzy, wpisuje się w obraz gospodarki, która „pozostaje stabilna”.

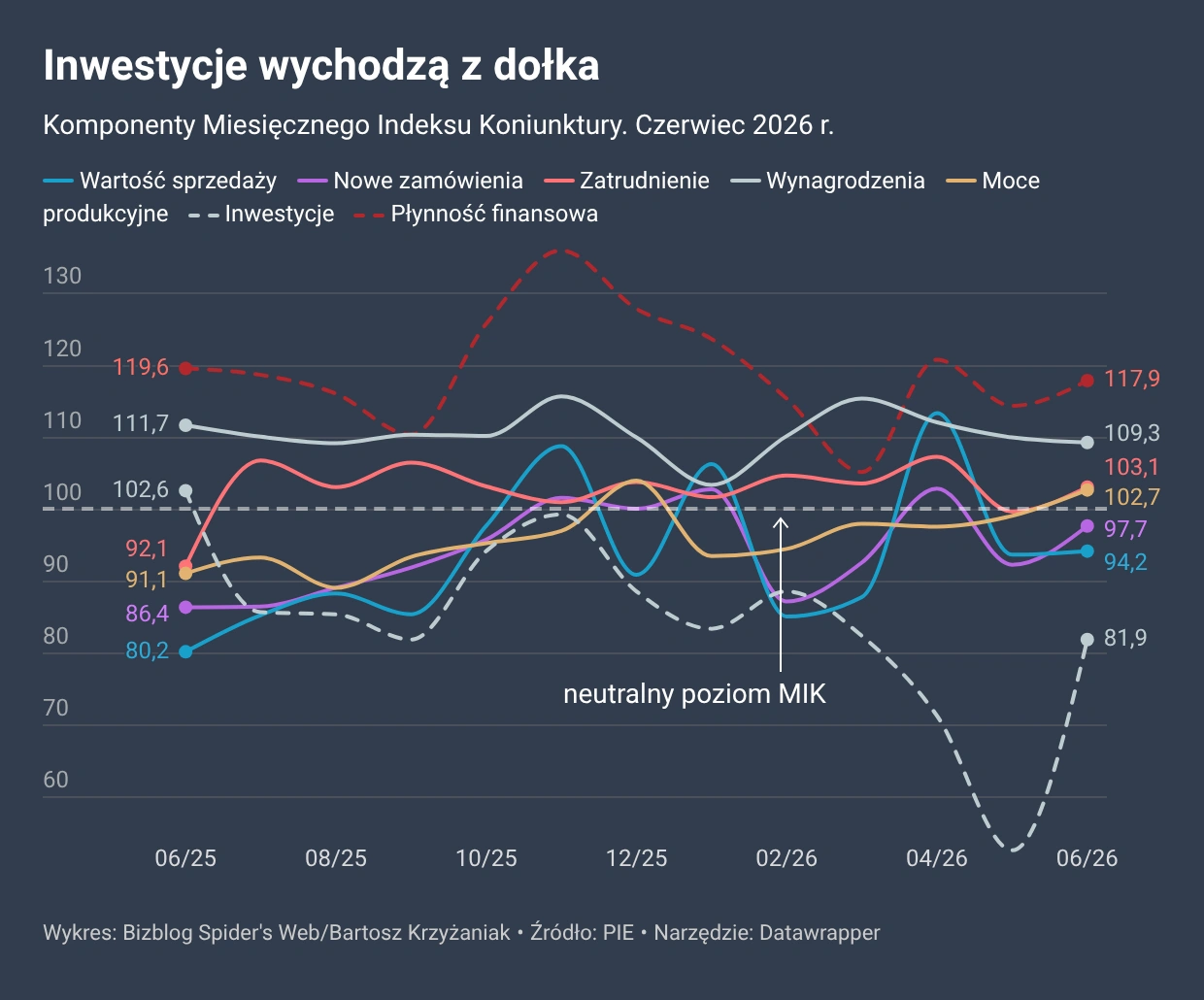

Pozytywnie wyróżniają się komponenty operacyjne (zatrudnienie, wynagrodzenia, moce produkcyjne i płynność finansowa), co sugeruje, że przedsiębiorstwa utrzymują stabilną sytuację wewnętrzną – komentuje dr Katarzyna Zybertowicz, starsza analityczka w zespole wsparcia badań w PIE, jedna ze współautorek opracowania.

Są też obszary, które – choć wyglądają w czerwcu lepiej niż jeszcze miesiąc temu – wciąż pozostają „pod kreską”. Chodzi o sprzedaż, nowe zamówienia i – przede wszystkim – inwestycje, co według ekspertów PIE wskazuje na ostrożne podejście przedsiębiorców do podejmowania nowych przedsięwzięć rozwojowych oraz o utrzymującą się niepewność w kwestii przyszłego popytu.

Firmy nie inwestują, choć mają z czego

Potwierdzają to dane dla poszczególnych komponentów badania. Największy optymizm widać w obszarze płynności finansowej, gdzie wskaźnik wyniósł niemal 118 pkt., największy zaś pesymizm – we wspomnianych inwestycjach. To pokazuje, że choć firmy nie narzekają na brak pieniędzy, wcale nie palą się, by je wydawać.

Ponad połowa firm (54 proc.) deklaruje, że dysponuje środkami pozwalającymi na utrzymanie działalności dłużej niż trzy miesiące – zauważają eksperci PIE.

Wprawdzie komponent finansowy oceniany był w czerwcu nieco lepiej niż w maju (wzrost o 3,4 pkt), jednak gorzej niż przed rokiem (spadek o 1,7 pkt).

Znacznie większe zmiany nastąpiły w kwestii inwestycji – w ujęciu miesięcznym widać tu największą poprawę (o 29,3 pkt), jednak w porównaniu z czerwcem 2025 jest znacznie gorzej (spadek o 20,7 pkt). Eksperci PIE interpretują te wyniki jako oznakę ograniczonej aktywności rozwojowej firm oraz utrzymującej się ostrożności w podejmowaniu długoterminowych decyzji inwestycyjnych.

Rynek pracy na plusie, gorzej z zamówieniami i sprzedażą

Spośród pozostałych pięciu komponentów trzy znalazły się w czerwcu powyżej pułapu 100 pkt.

W przypadku wynagrodzeń oznacza to, że firmy wciąż częściej myślą o podwyżkach (7 proc.) lub utrzymaniu ich na dotychczasowym poziomie (91 proc.) niż o obniżkach – te sygnalizuje zaledwie jedna na 50 badanych firm. Mimo to spadek tego subindeksu (zarówno w ujęciu miesięcznym, jak i rocznym) wskazuje, zdaniem twórców MIK, na „stopniowe osłabienie presji płacowej”.

Powyżej neutralnego poziomu umocnił się natomiast wskaźnik zatrudnienia (wzrosty m/m oraz r/r), co – wbrew pojawiającym się tu i ówdzie alarmistycznym sygnałom – wskazuje na przewagę firm planujących zwiększenie zatrudnienia (planuje to co dziesiąta firma) nad tymi, które przewidują w tym zakresie redukcje (6 proc. wskazań).

Znaczny wzrost w ujęciu rocznym świadczy o poprawie sytuacji na rynku pracy oraz większej skłonności przedsiębiorstw do wzmacniania zasobów kadrowych – nie mają wątpliwości eksperci PIE.

Neutralny poziom 100 pkt przekroczył też w czerwcu subindeks dotyczący wykorzystania mocy produkcyjnych (wzrost m/m i r/r), co, według PIE, może wskazywać na stopniowe zwiększanie aktywności gospodarczej przedsiębiorstw.

Gorzej (mimo że lepiej niż miesiąc i rok wcześniej) wygląda sytuacja w obszarze nowych zamówień oraz sprzedaży. Choć i tu eksperci PIE dopatrują się pozytywów. Wyraźną poprawę w pierwszym przypadku interpretują jako oznakę stopniowego odbudowywania się popytu. 14-punktowy wzrost wskaźnika sprzedaży w ujęciu rocznym – mimo utrzymywania się trudności części przedsiębiorców ze zwiększeniem przychodów z tego tytułu – odczytują natomiast jako potwierdzenie „wyraźnie lepszej” niż przed rokiem sytuacji sprzedażowej. Choć, jak dodają, proces odbudowy popytu wciąż nie jest zakończony.

Więcej ciekawych danych na stronach Bizblog Spider's Web

Produkcja i usługi górą, gorzej z handlem

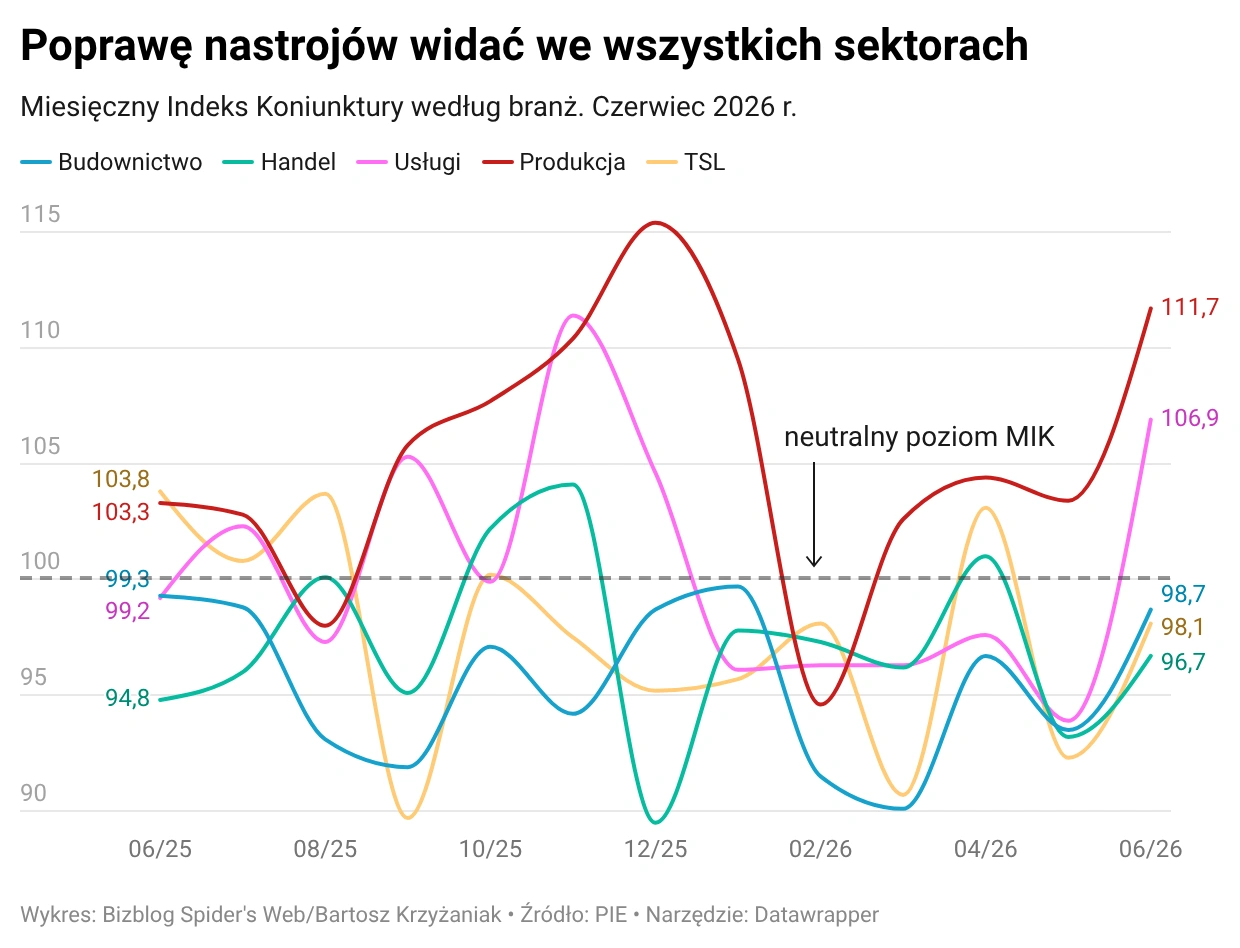

Czerwcowy MIK pozwala też rozeznać się w sytuacji poszczególnych branż, których eksperci PIE wyszczególniają pięć. Pozytywne jest to, że we wszystkich widać poprawę w stosunku do majowej edycji badania.

Najlepsze nastroje panują w sektorze produkcyjnym, co znajduje odzwierciedlenie w najwyższej wartości MIK spośród analizowanych branż – 111,7 pkt. Wynika to, jak sugerują eksperci PIE, przede wszystkim z wysokich ocen wykorzystania mocy produkcyjnych, zatrudnienia, wynagrodzeń oraz inwestycji.

Miesięczny Indeks Koniunktury jest narzędziem do badania nastrojów gospodarczych przedsiębiorstw w Polsce, opracowanym przez Polski Instytut Ekonomiczny.

Powstaje na podstawie pomiarów dokonanych w siedmiu kluczowych obszarach działalności przedsiębiorstw: wartość sprzedaży, nowe zamówienia, zatrudnienie, wynagrodzenia, moce produkcyjne, wydatki inwestycyjne, sytuacja finansowa.

Poziomy liczbowe MIK obliczane są na podstawie wyników badań ankietowych przeprowadzanych na reprezentatywnej próbie 500 przedsiębiorstw, w czterech kategoriach wielkościowych i pięciu branżowych.

Wskaźniki przyjmują wartości od 0 do 200, a punkt odniesienia wskaźnika stanowi odczyt 100, który jest poziomem neutralnym.

Największy miesięczny wzrost (o 13 pkt) dotyczy natomiast sektora usług, co wskazuje na „znaczącą” poprawę koniunktury. Największą bolączką w usługach pozostają jednak inwestycje.

Zdaniem dr Zybertowicz pozytywne oceny, które przeważają w produkcji i usługach, mogą sugerować „odbicie aktywności w sektorach bardziej powiązanych z popytem krajowym i eksportem”.

Do 100 pkt zbliżył się natomiast subindeks dla budownictwa (do neutralnego poziomu zabrakło w czerwcu 1,3 pkt).

Branża wyróżnia się korzystnymi prognozami zatrudnienia, dobrą płynnością finansową oraz wysokim wykorzystaniem mocy produkcyjnych – wyliczają twórcy MIK.

Najgorsze oceny koniunktury sygnalizują w czerwcu przedstawiciele sektora transportu, spedycji i logistyki oraz handlu. W pierwszym przypadku na ocenę koniunktury negatywnie wpływają głównie niski poziom inwestycji oraz słabsze wyniki w zakresie sprzedaży i nowych zamówień. W odniesieniu do handlu natomiast słabiej oceniane są sprzedaż, nowe zamówienia i inwestycje (choć eksperci PIE wskazują także mocne strony sektora: płynność finansową i sytuację na rynku pracy).

Koszty zmorą pracodawców

Lektura raportu PIE dostarcza też informacji na temat przeszkód, które utrudniają działalność przedsiębiorcom w Polsce. W czerwcu, podobnie jak miesiąc wcześniej, na pierwszym miejscu znalazły się koszty pracownicze, na które utyskuje prawie dwie trzecie firm. Sześciu na 10 przedsiębiorców narzeka na niepewność sytuacji gospodarczej, a prawie połowa – na rosnące ceny energii.

Choć i w przypadku barier eksperci PIE wskazują na pozytywy.

W stosunku do poprzedniego miesiąca spadły wskazania na prawie wszystkie bariery działalności, z wyjątkiem kosztów finansowania, których uciążliwość nieznacznie wzrosła – czytamy w podsumowaniu czerwcowego MIK.

Pierwsze teksty o gospodarce i biznesie publikował w latach 90. w „Pulsie Biznesu”. Pracował w „Życiu” i „Życiu Warszawy”, a po powrocie do „PB” został redaktorem prowadzącym. Współtworzył i kierował miesięcznikiem „EduFakty” oraz dwumiesięcznikiem „Uczę Nowocześnie”, organizował konferencje i wykładał. W 2017 r. pracował w redakcjach ekonomicznych WP, rok później trafił do „Forbesa”. Absolwent dziennikarstwa UW oraz studiów podyplomowych z polityki pieniężnej i bankowości centralnej (INE PAN, NBP).