Składka zdrowotna uderzy w ryczałtowców. Dziś wszystko stało się jasne

Na te dane przedsiębiorcy czekali z dużą uwagą. Informacje o przeciętnym wynagrodzeniu przesądziły o tym, ile wyniesie składka zdrowotna – głównie dla osób rozliczających się ryczałtem. Powód jest prosty: to właśnie przeciętne wynagrodzenie z IV kwartału poprzedniego roku stanowi podstawę do ich wyliczenia.

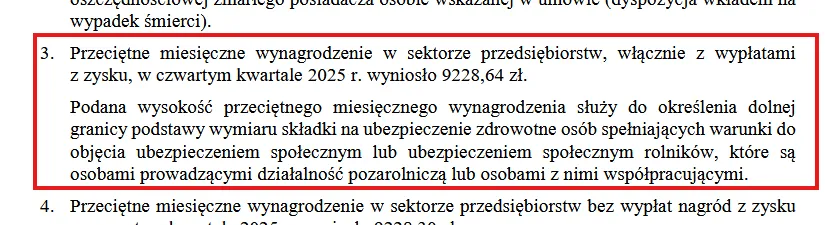

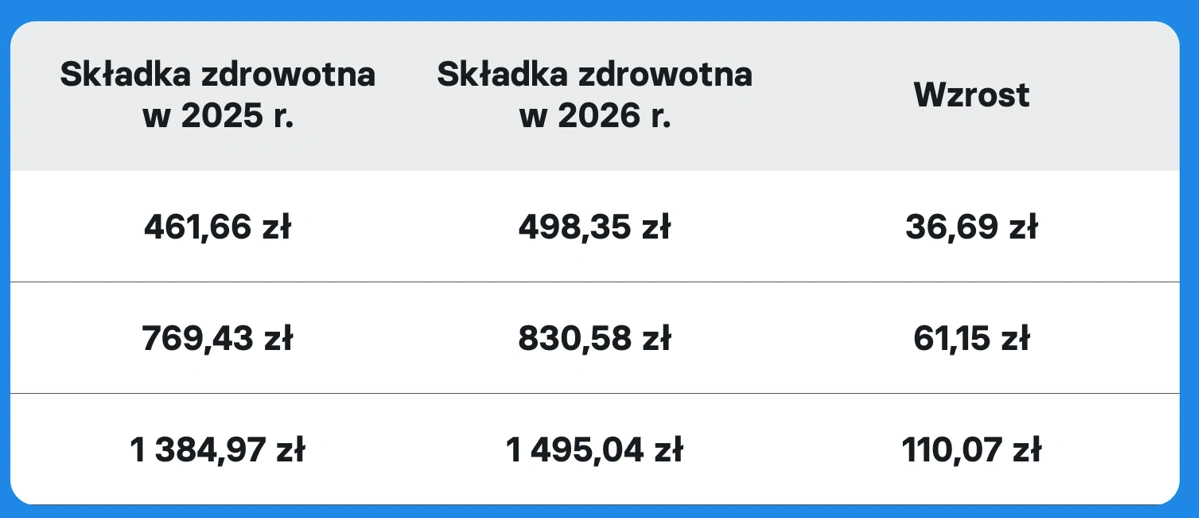

Przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w IV kwartale 2025 r. wyniosło 9228,64 zł. To automatycznie podniosło poziom składek w nowym roku składkowym.

Składka zdrowotna dla ryczałtu w 2026 roku wzrośnie o 8 proc. – podkreśla Piotr Juszczyk, główny doradca podatkowy inFakt.

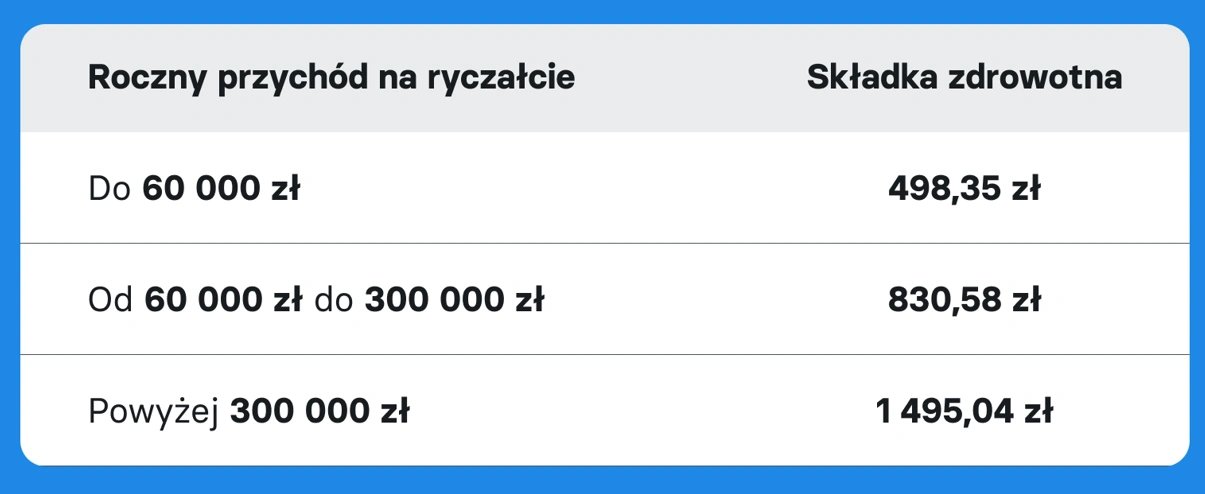

Ryczałt: trzy progi, wyraźnie wyższe kwoty

Jak przypomina ekspert, po zmianach, które wprowadził Polski Ład, składka zdrowotna na ryczałcie liczona jest w trzech progach, uzależnionych od rocznego przychodu.

W każdym z nich obowiązuje stawka 9 proc., ale różni się podstawa – od 60 proc. przeciętnego wynagrodzenia w najniższym progu, przez 100 proc. w środkowym, po 180 proc. w najwyższym – wylicza Piotr Juszczyk.

W efekcie miesięczne obciążenia w 2026 r. rosną w każdej grupie przychodowej, a w skali roku różnice są już wyraźnie odczuwalne.

W 2026 r. maksymalna roczna składka zdrowotna dla podatników rozliczających się na ryczałcie wyniesie 17950,48 zł, czyli o blisko 1320,54 zł więcej niż za 2025 rok – zauważa ekspert.

Składka coraz ważniejsza przy wyborze podatku

Eksperci zwracają uwagę, że składka zdrowotna przestała być jedynie „dodatkiem” do podatku. Dla wielu przedsiębiorców stała się jednym z kluczowych elementów, który realnie wpływa na opłacalność wybranej formy rozliczeń.

Składka zdrowotna istotnie zmieniła podejście właścicieli firm do wyboru formy opodatkowania – zauważa główny doradca podatkowy inFakt.

Czytaj więcej w Bizblogu o składce zdrowotnej

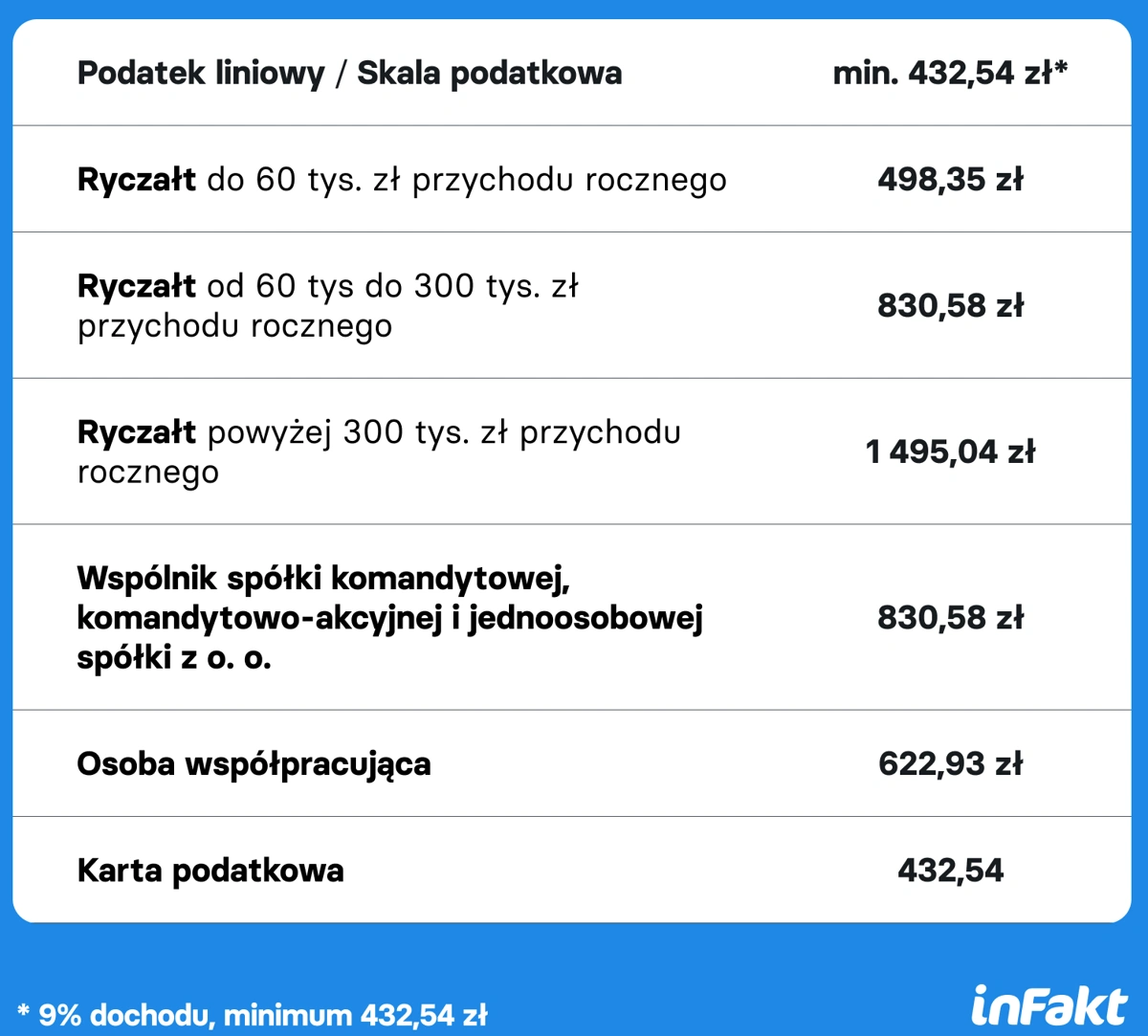

Nie tylko ryczałtowcy zapłacą więcej

Wyższe składki zdrowotne obejmą również przedsiębiorców rozliczających się według skali podatkowej i podatku liniowego. W ich przypadku kluczowa jest minimalna składka zdrowotna, której podstawa w 2026 r. została podniesiona do 100 proc. minimalnego wynagrodzenia. Oznacza to wyraźny wzrost minimalnej kwoty do zapłaty – nawet przy niskich dochodach.

Podwyżki dotyczą także innych tytułów, m.in. jednoosobowych spółek z o.o., wspólników spółek komandytowych czy osób współpracujących, gdzie składka jest stała przez cały rok i również opiera się na przeciętnym wynagrodzeniu.