Polski przemysł ostro zahamował. Najgorsze dane od lat

Po niespodziance, którą naszym portfelom sprawiła we wtorek inflacja, środa przynosi kolejne zaskakujące dane. Dotyczą polskiego przemysłu. I choć odbiegają od prognoz, niespodzianką ich, niestety, nazwać nie można.

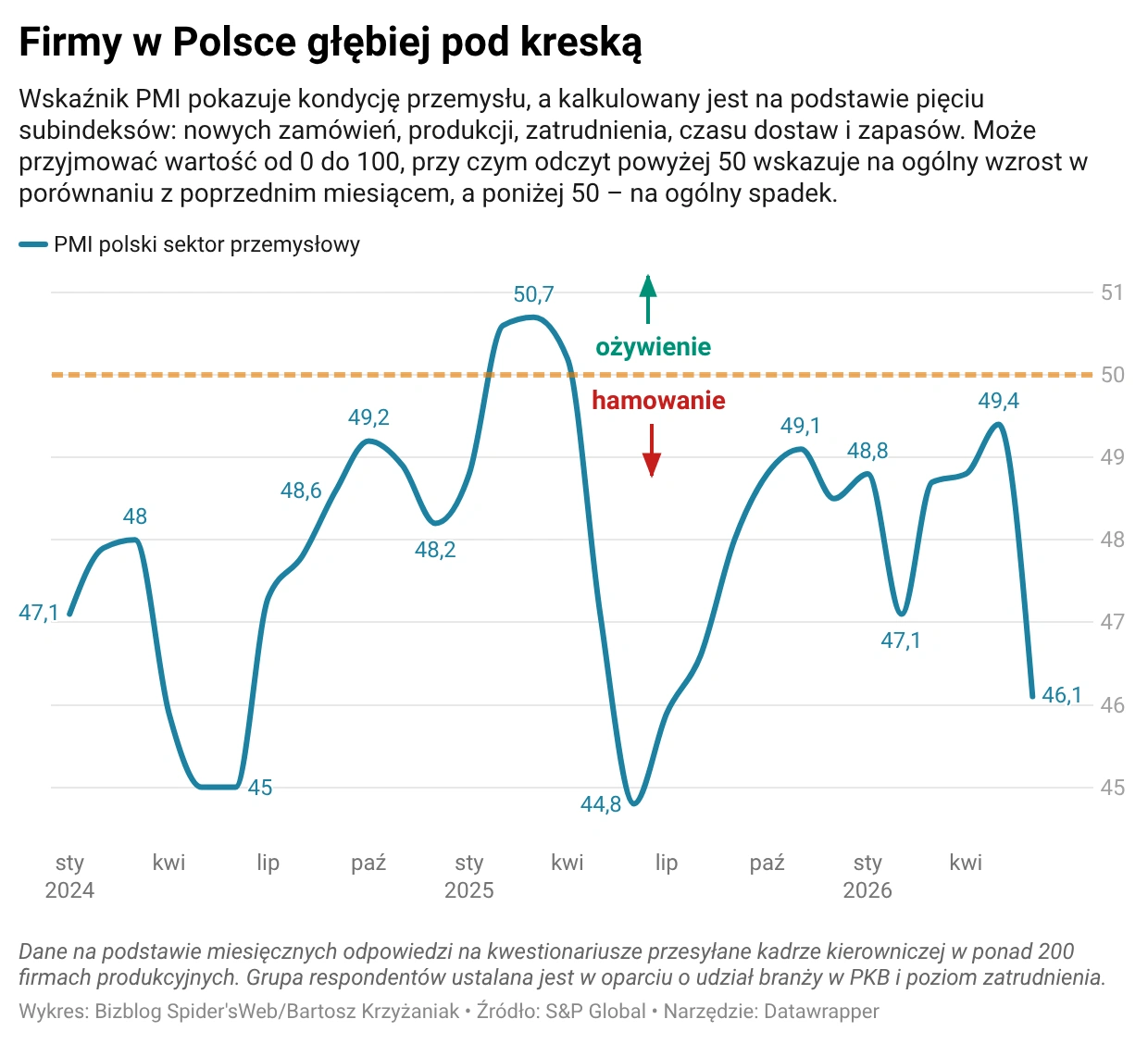

PMI dla polskiego przemysłu niespodziewanie zanurkował w czerwcu w skali niewidzianej od czterech lat. Zamiast lekko wzrosnąć lub ostatecznie zostać na odnotowanym miesiąc temu poziomie 49,4 pkt, czego spodziewali się analitycy, zjechał do 46,1 pkt – wartości najniższej od lipca 2025 r.

Na domiar złego, jak czytamy w komunikacie S&P Global, autora badań, na podstawie których powstaje PMI, wszystkie pięć składowych wskaźnika miało w czerwcu negatywny wpływ na jego wartość.

W czerwcu wskaźnik S&P Global PMI dla polskiego sektora przemysłowego pozostawał poniżej neutralnego poziomu 50, wskazując na ogólne pogorszenie warunków biznesowych już czternasty miesiąc z rzędu.

Popyt się kurczy...

O pogłębieniu spowolnienia w polskim przemyśle w czerwcu i przyczynach takiego stanu rzeczy mówi Trevor Balchin, dyrektor ekonomiczny w S&P Global Market Intelligence.

Gwałtowniejszy spadek nowych zamówień doprowadził do ponownego obniżenia produkcji, a wskaźnik PMI odnotował największy miesięczny spadek od połowy 2022 r. Spadek produkcji był najsilniejszy od prawie roku, jednak mimo to zapasy niesprzedanych towarów wzrosły w najszybszym tempie od 21 miesięcy – komentuje najnowsze dane dyrektor Balchin.

Wskazuje przy tym na „gwałtowny spadek” optymizmu biznesowego, który w czerwcu jedynie nieznacznie przekraczał neutralny próg.

Według czerwcowych danych S&P Global Poland Manufacturing PMI warunki biznesowe pogorszyły się w największym stopniu od prawie roku, ponieważ gwałtowny spadek nowych zamówień doprowadził do zmniejszenia produkcji. Poziomy zakupów i zatrudnienia obniżyły się, podczas gdy zapasy niesprzedanych towarów wzrosły. Pozytywną informacją było dalsze złagodzenie presji inflacyjnej.

Pocieszenia można szukać w tym, że dane, które posłużyły do stworzenia czerwcowego indeksu, ankieterzy zaczęli zbierać 11 czerwca, czyli sześć dni przed podpisaniem memorandum w sprawie wstrzymania działań wojennych między USA a Iranem w rejonie Zatoki Perskiej.

Jeśli negocjacje posuną się dalej, dane za lipiec będą uważnie obserwowane pod kątem potencjalnego odbicia nastrojów – zauważa Trevor Balchin.

Na razie jednak pozostają one kiepskie.

Najważniejszym powodem ich pogorszenia w czerwcu były wspomniane zamówienia – a właściwie ich gwałtowny spadek, który przedłużył okres pogarszania się popytu do 15 miesięcy. Tąpnięcie w zamówieniach miało kilka przyczyn, na które zwracają uwagę autorzy badania, m.in. spowolnienie gospodarcze, trudności w pozyskiwaniu nowych klientów, wysoki poziom zapasów u odbiorców czy ograniczone budżety klientów. Skurczyły się też – już siódmy miesiąc z rzędu, i to w najszybszym tempie od lipca 2025 r. – nowe zamówienia eksportowe.

Jeśli chętnych na produkowane przez firmy dobra jest coraz mniej, naturalną reakcją jest ograniczenie produkcji. Tak też się stało w czerwcu w polskim przemyśle, przy czym tempo kurczenia się produkcji było największe od prawie roku. Nie wystarczyło to jednak, by zapobiec dalszemu wzrostowi zapasów niesprzedanych towarów, piętrzących się w magazynach.

Zapasy wyrobów gotowych w polskich fabrykach wzrosły po raz trzeci w ciągu czterech miesięcy, w dodatku w najszybszym tempie od września 2024 r. – czytamy w komunikacie S&P Global.

Więcej wiadomości na temat przemysłu i gospodarki w Bizblog Spider's Web

...spada zatrudnienie...

Kurczący się popyt ma też bolesne konsekwencje dla pracowników. Już 14. miesiąc z rzędu spadło w Polsce zatrudnienie, co autorzy badania przypisują – poza spadającą liczbą zamówień – cięciom kosztów i nieprzedłużaniu umów (co wiąże się z mniejszym zapotrzebowaniem na produkcję).

Na domiar złego na wysokim poziomie utrzymywała się w czerwcu presja kosztowa: średnie koszty produkcji wzrosły ósmy miesiąc z rzędu, co jest najdłuższą taką serią od ponad trzech lat. Wyższe ceny surowców, jak czytamy w komunikacie, to efekt przede wszystkim wzrostu cen materiałów – zwłaszcza ropy, metali i chemikaliów – a także wzrostu kosztów energii, paliw, opakowań i transportu.

Patrząc w przyszłość, w czerwcu nastroje wyraźnie osłabły. Wskaźnik przyszłej produkcji odnotował największy miesięczny spadek od początku pandemii COVID-19 w marcu 2020 r., choć pozostawał powyżej neutralnego poziomu 50. Pozytywne oczekiwania deklarowało 23 proc. firm, podczas gdy negatywne nastawienie miało 20 proc. producentów. Mieli oni obawy dotyczące popytu i niedoborów zaopatrzenia.

Dużego, oczywiście negatywnego, zaskoczenia sięgającym aż 3,3 pkt spadkiem PMI w czerwcu nie ukrywa Monika Kurtek, główna ekonomistka Banku Pocztowego. Tym bardziej że najnowsze dane Głównego Urzędu Statystycznego dotyczące nowych zamówień w przemyśle pokazują zupełnie inny obraz sytuacji.

Według tychże danych zamówienia krajowe wzrosły aż o 135 proc. m/m, zagraniczne zaś o 2,1 proc. m/m. Na pewno dane GUS odzwierciedlają uruchomienie programu SAFE i wydaje się, że także w danych S&P Global ten ważny element zaistnieje. Być może jednak w badaniach S&P Global uwidoczni się on dopiero w kolejnych miesiącach – zastanawia się główna ekonomistka Banku Pocztowego.

...ale nie jest źle?

Nie popada jednak w pesymizm. Przeciwnie. Jej zdaniem, mimo iż czerwcowy wskaźnik PMI temperuje optymizm co do sytuacji gospodarczej w Polsce, sytuacja „wcale nie wygląda źle”.

Pozytywne okazały się ostatnie (majowe) dane dotyczące produkcji sprzedanej przemysłu, produkcji budowlano-montażowej czy sprzedaży detalicznej, a czerwcowe mogą okazać się jeszcze lepsze – wylicza Monika Kurtek.

Według niej wymienione „twarde” dane wskazują, że tempo wzrostu gospodarczego w drugim kwartale 2026 r. nie było słabsze niż w pierwszym.

A być może zobaczymy nawet jego przyspieszenie – nie wyklucza ekonomistka.

Pozytywnym akcentem kończy swój komentarz do rozczarowujących danych także Trevor Balchin.

Czerwcowe dane przyniosły nieco optymizmu odnośnie do inflacji – zarówno ceny surowców, jak i ceny wyrobów gotowych wzrosły w najwolniejszym tempie od trzech miesięcy. Jeżeli spadek presji cenowej utrzyma się w trzecim kwartale, popyt może się ożywić – twierdzi dyrektor ekonomiczny w S&P Global Market Intelligence.

Pierwsze teksty o gospodarce i biznesie publikował w latach 90. w „Pulsie Biznesu”. Pracował w „Życiu” i „Życiu Warszawy”, a po powrocie do „PB” został redaktorem prowadzącym. Współtworzył i kierował miesięcznikiem „EduFakty” oraz dwumiesięcznikiem „Uczę Nowocześnie”, organizował konferencje i wykładał. W 2017 r. pracował w redakcjach ekonomicznych WP, rok później trafił do „Forbesa”. Absolwent dziennikarstwa UW oraz studiów podyplomowych z polityki pieniężnej i bankowości centralnej (INE PAN, NBP).