Kup teraz, zapłacz później. BIK ostrzega przed jednym mechanizmem

Płatności odroczone miały być prostą obietnicą: kup teraz, zapłać później. Bez nerwów, bez zamrażania gotówki, bez czekania na zwrot pieniędzy po odesłaniu produktu. Najnowszy raport BIK pokazuje jednak, że wokół BNPL dzieje się coś ciekawszego. To już nie tylko metoda płatności, ale także narzędzie, które mówi sporo o tym, jak Polacy podejmują decyzje zakupowe, jak reagują na promocje i kiedy rozsądne planowanie zaczyna przechodzić w impulsywne kupowanie.

Warto od razu zrobić krok w tył. Biuro Informacji Kredytowej nie jest konsumencką organizacją strażniczą ani niezależnym think tankiem patrzącym na rynek z bezpiecznego dystansu. To instytucja głęboko osadzona w sektorze finansowym. Wśród jej akcjonariuszy są największe banki i Związek Banków Polskich. Jednocześnie BIK współpracuje nie tylko z bankami, ale także z większością firm pożyczkowych i instytucji pozabankowych.

To ważne zastrzeżenie, bo rynek BNPL jest dla tradycyjnych finansów jednocześnie szansą i wyzwaniem. Banki same oferują płatności odroczone, ale część tego biznesu rośnie poza klasycznym bankowym modelem. Dlatego raport BIK warto czytać podwójnie: jako źródło ciekawych danych o zachowaniach klientów, ale też jako głos sektora kredytowego, który chce widzieć BNPL nie tylko jako wygodny przycisk przy kasie, lecz jako zobowiązanie wymagające kontroli.

To już nie jest tylko płatność

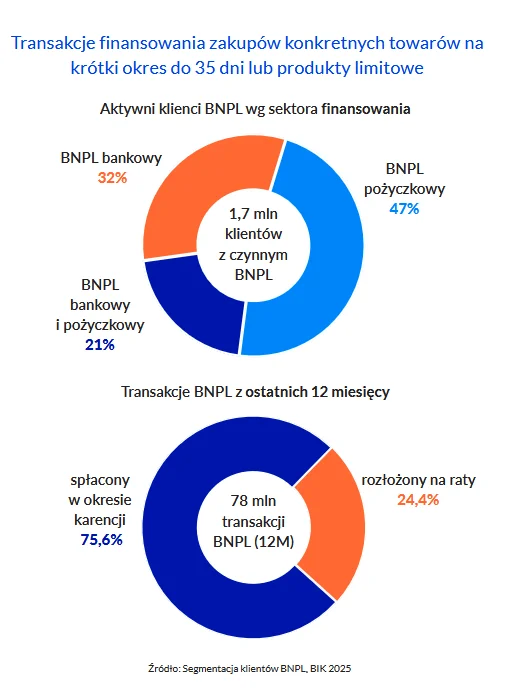

Samo BIK stawia sprawę jasno: rynek „kup teraz, zapłać później” przestał być niszą. Według raportu z płatności odroczonych skorzystało już 3,3 mln klientów, którzy wykonali łącznie 176 mln transakcji. Na koniec 2025 r. czynne umowy BNPL miało 1,7 mln osób, a w ostatnich 12 miesiącach odnotowano 78 mln transakcji.

Największą część rynku stanowią transakcje obsługiwane przez firmy pożyczkowe, które odpowiadają za 47 proc. rynku. Bankowe BNPL to 32 proc., a klienci korzystający zarówno z rozwiązań bankowych, jak i pożyczkowych odpowiadają za 21 proc. transakcji. To dobrze pokazuje, dlaczego temat jest tak wrażliwy. Nie chodzi wyłącznie o wygodę kupujących, ale również o podział rynku finansowania zakupów.

Rynek Kup Teraz i Zapłać Później to już nie tylko wygodny sposób płacenia – mówi Łukasz Kamiński, dyrektor Obszaru Korporacji i Instytucji Pożyczkowych w BIK.

Kamiński zwraca uwagę, że BNPL stał się także wskaźnikiem tego, jak Polacy zarządzają pieniędzmi na co dzień. I właśnie w tym miejscu raport robi się najciekawszy. Nie pokazuje jednego „typowego” użytkownika płatności odroczonych. Pokazuje raczej kilka różnych sposobów obchodzenia się z pieniędzmi.

Nie ma jednego klienta BNPL

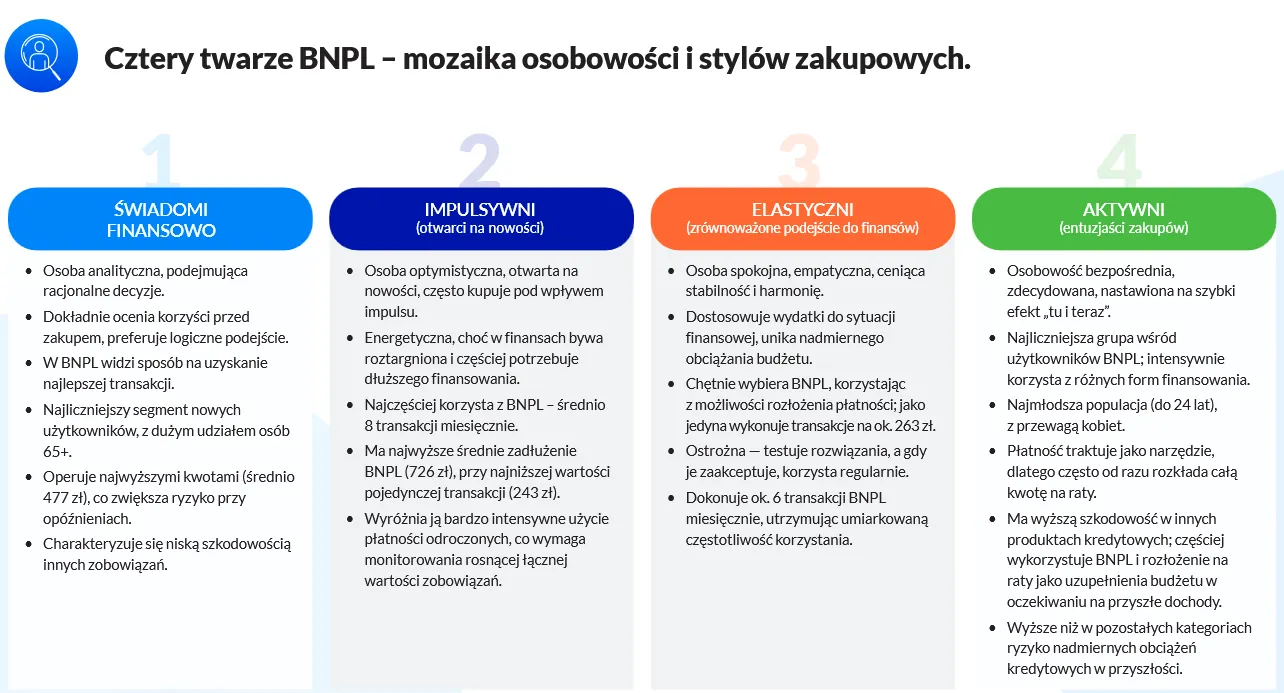

BIK dzieli użytkowników płatności odroczonych na cztery grupy. Pierwszą są świadomi finansowo, czyli osoby planujące, porównujące i kontrolujące wydatki. To klienci, którzy korzystają z BNPL przede wszystkim w okresie bezodsetkowym i unikają zamiany odroczonej płatności na raty.

Druga grupa to impulsywni łowcy okazji. Reagują na promocje i bieżące potrzeby, rzadziej planują zakupy, ale niekoniecznie od razu wpadają w spiralę zadłużenia. Według BIK aż 84,5 proc. użytkowników z tej grupy pozostaje wiernych swoim nawykom kredytowym.

Trzeci segment to elastyczni pragmatycy. Dostosowują decyzje do aktualnej sytuacji finansowej, czasem korzystają z finansowania, czasem je ograniczają. Raport wskazuje, że 82 proc. osób z tej grupy nie zmienia swojej postawy.

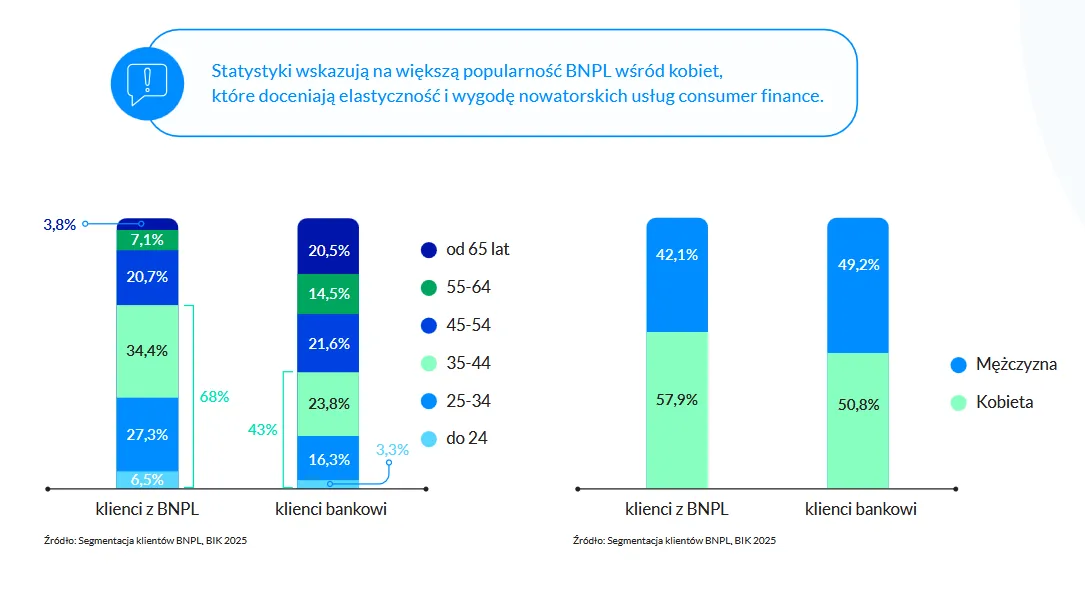

Najbardziej intensywną grupą są aktywni entuzjaści. To użytkownicy, dla których BNPL staje się stałym elementem finansowania zakupów. W tej grupie najmocniej widać napięcie między chęcią kontroli budżetu a potrzebą natychmiastowej konsumpcji. BIK wskazuje, że to najmłodsza grupa, do 24 lat, z przewagą kobiet.

Taka segmentacja jest ciekawa, ale trzeba ją czytać ostrożnie. To nie jest opis charakteru człowieka wyryty w kamieniu. Bardziej mapa zachowań, które mogą się zmieniać pod wpływem sytuacji życiowej, dochodów, promocji, częstotliwości zakupów i doświadczenia z samą usługą.

Po kilku transakcjach coś może się zmienić

Najważniejszy wniosek raportu nie dotyczy tego, kto korzysta z płatności odroczonych, ale tego, co dzieje się później. Według BIK zachowania klientów są bardziej ruchome, niż mogłoby się wydawać. Osoba, która dziś korzysta z płatności odroczonych ostrożnie, za kilka miesięcy może już reagować bardziej impulsywnie.

Osoby, które wcześniej rozważnie planowały wydatki, zaczynają działać bardziej impulsywnie i chętnie reagują na okazję – wskazuje Łukasz Kamiński.

Według niego taki zwrot dotyczy częściej niż co dziesiątego klienta z grupy świadomych finansowo. To mocny wniosek, ale nie należy go czytać jako prostego oskarżenia wobec całej branży BNPL. Bardziej jako ostrzeżenie, że wygoda płatności może zmieniać nasze zachowania szybciej, niż sami zauważamy.

To szczególnie ważne przy zakupach internetowych, gdzie decyzja często sprowadza się do kilku kliknięć. Im mniej czujemy moment wydania pieniędzy, tym łatwiej uzasadnić sobie zakup. Zwłaszcza gdy płatność nie znika z konta od razu.

Ból płacenia robi się słabszy

Najciekawszy element raportu nie jest więc czysto finansowy, tylko psychologiczny. Płatności odroczone działają inaczej niż gotówka, klasyczny przelew czy nawet zwykła płatność kartą. Oddziela moment zakupu od momentu zapłaty. A to zmienia sposób, w jaki postrzegamy koszt.

Dr hab. Katarzyna Sekścińska, prof. UW, zwraca uwagę, że BNPL może pełnić różne funkcje w zależności od profilu użytkownika. Dla jednych będzie narzędziem zarządzania płynnością, dla innych sposobem realizowania aspiracji konsumpcyjnych, a dla jeszcze innych metodą zmniejszania napięcia towarzyszącego zakupom.

Wraz z rosnącą częstotliwością użytkowania tego typu rozwiązania, maleją psychologiczne bariery, które wiążą się z wydawaniem pieniędzy – zauważa dr hab. Katarzyna Sekścińska, prof. UW.

To zdanie dobrze tłumaczy, dlaczego BNPL może być jednocześnie wygodne i ryzykowne. Problemem nie musi być pojedyncza transakcja za 150 czy 300 zł. Problemem może stać się nawyk. Małe, szybkie, rozproszone zakupy są mniej bolesne niż jedna duża płatność, ale suma zobowiązań może zaskoczyć.

Ekspertka wskazuje też na mechanizm znany jako „ból płacenia”. Im bardziej płatność jest odsunięta, uproszczona albo niewidoczna, tym słabszy opór przed zakupem. Konsument szybciej klika „kupuję”, rzadziej zatrzymuje się na chwilę i częściej reaguje impulsywnie.

BNPL nie jest tylko narzędziem finansowym, jest także mechanizmem, który wpływa na zachowania konsumenckie – podkreśla dr hab. Katarzyna Sekścińska.

Raport nie mówi, że Polacy toną w BNPL

Tu trzeba postawić drugą ważną granicę. Z raportu BIK nie wynika, że BNPL masowo wpędza Polaków w długi. Obraz jest bardziej zniuansowany.

W ostatnich 12 miesiącach 75,6 proc. transakcji zostało spłaconych w okresie bezodsetkowym, a 24,4 proc. rozłożono na raty. Większość transakcji dotyczy niskich kwot. BIK podaje, że dwie trzecie wszystkich transakcji BNPL nie przekraczało 500 zł, a tylko 2 proc. dotyczyło kwot powyżej 1 tys. zł.

Sławomir Nosal, kierownik zespołu analiz w BIK, zwraca uwagę, że jakość spłat jest na razie bardzo dobra.

Jakość regulowania odroczonych płatności jest bardzo dobra – wskazuje Sławomir Nosal, kierownik zespołu analiz w BIK.

Według niego tylko niecały 1 proc. klientów BNPL ma opóźnienia w spłacie powyżej 30 dni. To wskaźnik niższy niż w innych produktach kredytowych i pożyczkowych. Innymi słowy: raport nie daje podstaw do prostego alarmu, że płatności odroczone są finansową katastrofą.

Są raczej rynkiem, który szybko rośnie i wymaga uważności. Zwłaszcza że BIK podaje, iż w 2025 r. nowa sprzedaż w tym segmencie wzrosła o 32,3 proc. r/r, a zadłużenie z tytułu odroczonych płatności wyniosło 1,08 mld zł.

Dla jednych wygoda, dla innych sposób na dopięcie budżetu

Dla konsumenta BNPL ma oczywiste zalety. Pozwala odroczyć wydatek, przetestować produkt przed zapłatą, łatwiej zrobić zwrot i nie zamrażać pieniędzy. Według badania opinii cytowanego w raporcie dla 56 proc. użytkowników największą zaletą płatności odroczonych jest możliwość przesunięcia płatności w czasie.

Ale w danych jest też mniej komfortowy szczegół. Co czwarty użytkownik BNPL kupuje mimo chwilowego braku środków. I tu zaczyna się cienka granica między rozsądnym zarządzaniem płynnością a finansowaniem codziennych wydatków zobowiązaniami, które łatwo przeoczyć.

Dla małego budżetu domowego to różnica zasadnicza. Odroczenie płatności za większy, zaplanowany zakup może być racjonalne. Odroczenie kilku drobnych zakupów pod rząd może wyglądać niewinnie, dopóki wszystkie terminy spłaty nie spotkają się w jednym miesiącu.

Banki chcą widzieć BNPL jako kredyt

Raport BIK ma jeszcze jeden wymiar. To spór o język. Dla użytkownika BNPL często jest „metodą płatności”. Dla sektora finansowego jest zobowiązaniem. I ta różnica ma znaczenie.

Więcej wiadomości na temat pieniędzy można przeczytać w Bizblog Spider's Web:

BIK zwraca uwagę na potrzebę edukacji, transparentności i przypomnień o terminach spłaty. To rozsądne postulaty, ale znowu warto pamiętać o perspektywie. Instytucje finansowe chcą, aby płatności odroczone były widoczne w systemie oceny ryzyka. Dla banków to sposób na lepszą ocenę klienta. Dla klientów może to być z kolei szansa na budowanie historii kredytowej, ale też kolejny obszar, w którym ich zachowania zakupowe są analizowane.

Nie ma tu prostego podziału na dobrych i złych. Fintechy i firmy pożyczkowe dały klientom szybkie, wygodne rozwiązanie zakupowe. Banki i BIK przypominają, że wygoda nie usuwa faktu, że po drugiej stronie jest zobowiązanie. Konsument jest dokładnie pomiędzy tymi dwoma narracjami.

Najuczciwszy wniosek jest więc prosty: BNPL nie jest ani cudownym narzędziem nowoczesnych finansów, ani automatyczną pułapką zadłużenia. To wygodny produkt, który może pomagać w zarządzaniu pieniędzmi, ale może też osłabiać moment refleksji przed zakupem.

I właśnie dlatego warto traktować go nie jak magiczne „zapłać później”, ale jak bardzo zwyczajne „zapłacisz później”. Różnica jest niewielka tylko na ekranie sklepu internetowego. W domowym budżecie bywa już całkiem realna.

Szef redakcji Bizblog.pl. W mediach od 30 lat. Pisze o małym biznesie, podatkach i finansach osobistych. Do Spidersweb.pl przeszedł z Wirtualnej Polski, gdzie najpierw był szefem wydawców Money.pl, a potem zastępcą redaktora naczelnego. Pierwszą posadę w mediach dostał w „Gazecie Wyborczej”, pracował w „Pulsie Biznesu”, „Życiu”, miesięczniku „Pieniądz”, „Businessman Magazine”, Miesięczniku Finansowym „BANK”. W tym ostatnim był redaktorem prowadzącym kilku edycji prestiżowych raportów „Największe banki w Polsce“ oraz „IT@BANK”.