Stopy procentowe już spadły. Dlaczego raty kredytów nie maleją tak szybko, jak oczekiwali Polacy?

Marcowa obniżka miała przynieść ulgę. Rzeczywistość okazała się bardziej skomplikowana. Totalmoney.pl wyjaśnia dlaczego.

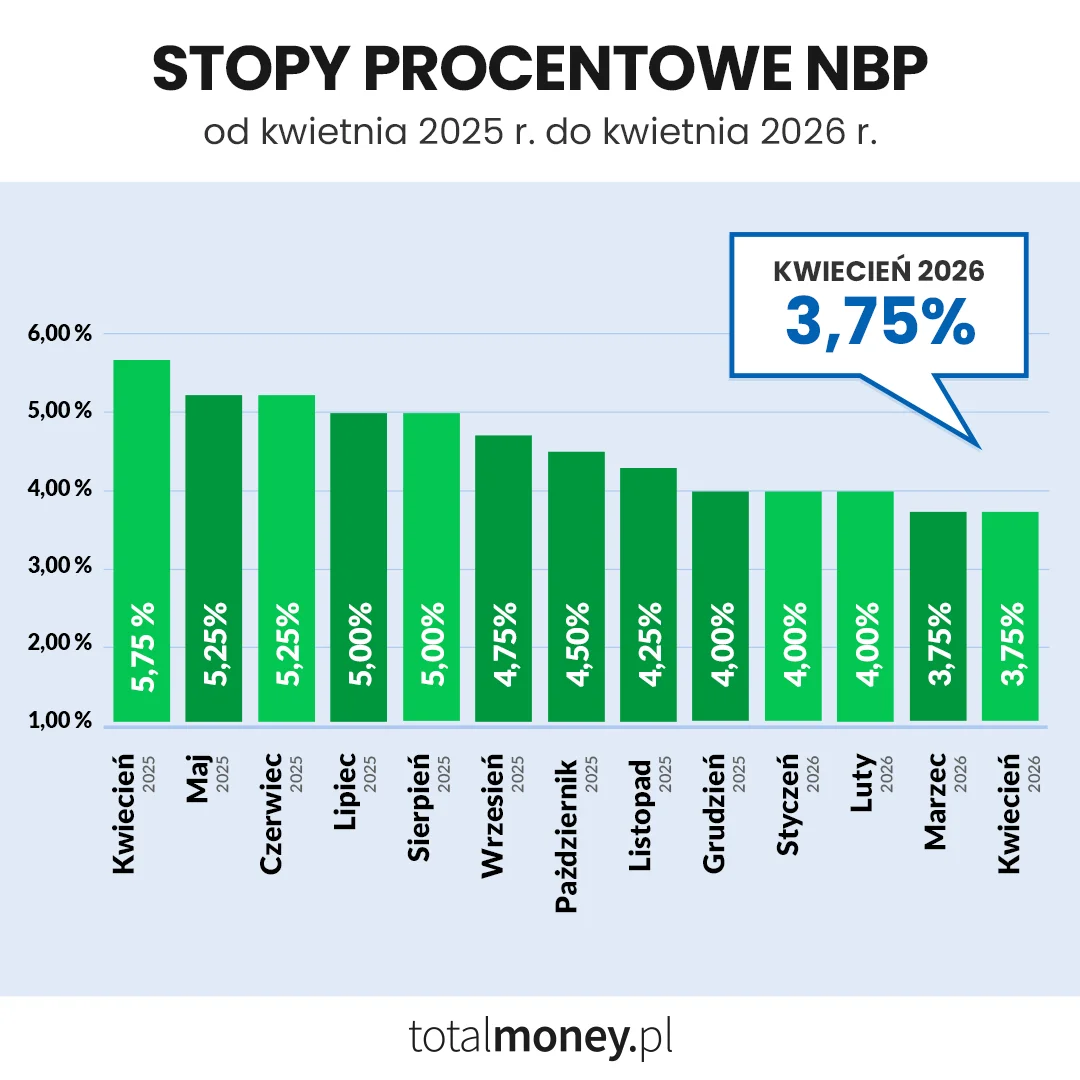

Przez wiele miesięcy kredytobiorcy z niecierpliwością czekali na moment, w którym Rada Polityki Pieniężnej rozpocznie cykl obniżek stóp procentowych. Gdy w marcu 2026 r. stopa referencyjna została obniżona do poziomu 3,75 proc., wielu właścicieli kredytów hipotecznych spodziewało się szybkiego spadku rat. Rzeczywistość okazała się jednak bardziej złożona.

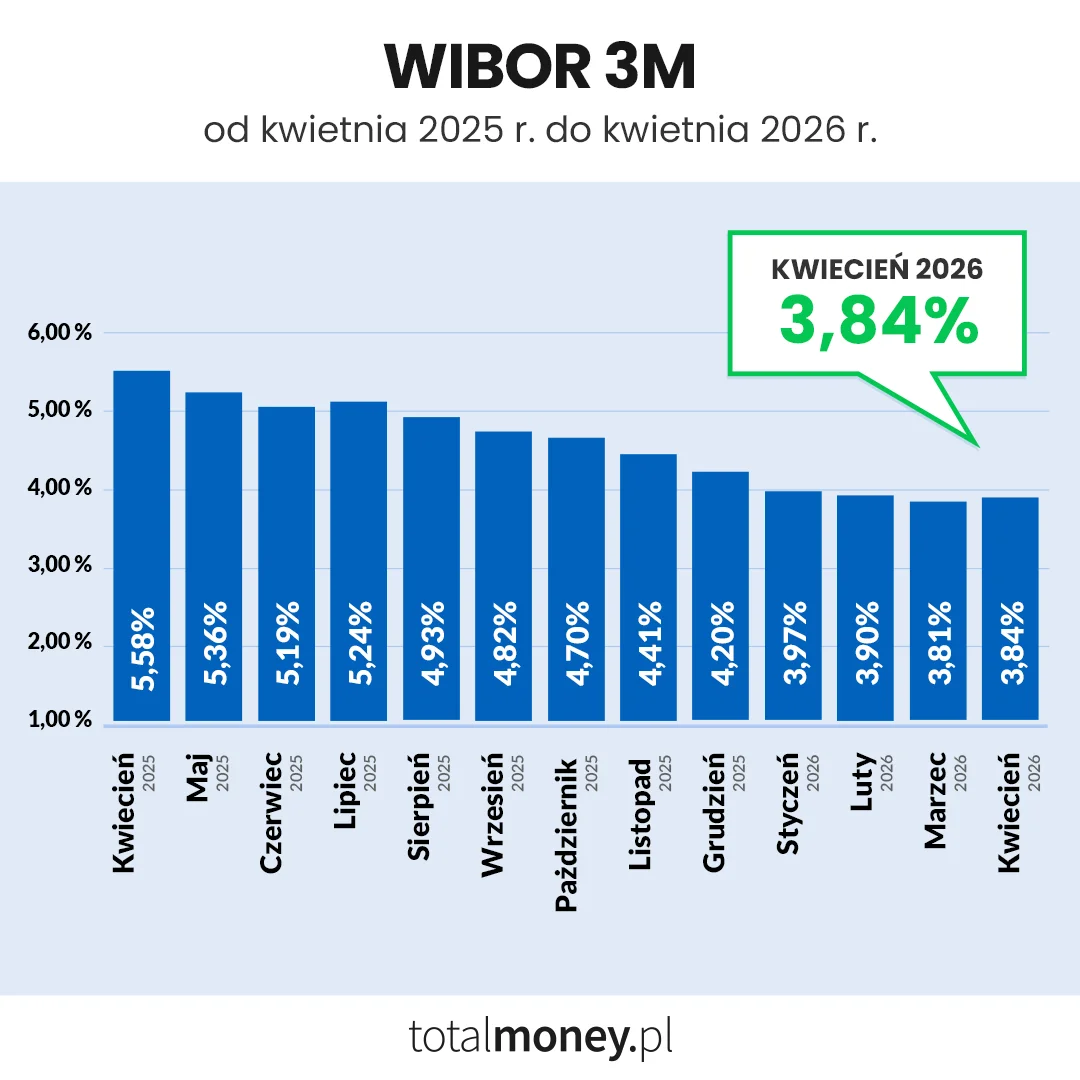

Choć koszt pieniądza w gospodarce faktycznie się obniżył, nie wszystkie wskaźniki odpowiedzialne za oprocentowanie kredytów podążyły w tym samym kierunku. Szczególną uwagę zwraca WIBOR, który po wcześniejszych spadkach wyraźnie wyhamował. Dla części kredytobiorców oznacza to, że oczekiwana ulga pojawia się wolniej, niż zakładano jeszcze kilka miesięcy temu.

Skąd bierze się ta rozbieżność? Dlaczego decyzje RPP nie przekładają się automatycznie na wysokość rat? I czy można jeszcze liczyć na dalsze obniżki kosztów finansowania?

W debacie publicznej często można spotkać się z przekonaniem, że obniżka stóp procentowych automatycznie oznacza niższe raty kredytów. W praktyce mechanizm ten działa znacznie bardziej skomplikowanie.

Stopy procentowe ustalane przez Radę Polityki Pieniężnej określają koszt pieniądza w gospodarce i wpływają na funkcjonowanie całego sektora finansowego. To właśnie od nich zależy m.in. oprocentowanie lokat, koszt finansowania przedsiębiorstw czy warunki udzielania nowych kredytów.

W marcu 2026 r. stopa referencyjna została obniżona do 3,75 proc., co było kolejnym krokiem w kierunku łagodniejszej polityki pieniężnej. Dla wielu gospodarstw domowych była to długo wyczekiwana wiadomość. Nie oznacza to jednak, że wszystkie elementy rynku finansowego reagują na takie decyzje natychmiast i w identyczny sposób.

To właśnie dlatego część kredytobiorców nie zauważyła jeszcze znaczącej różnicy w wysokości swoich rat.

Dla większości posiadaczy kredytów hipotecznych większe znaczenie od samej decyzji RPP ma poziom wskaźnika WIBOR.

To właśnie on, obok marży banku, odpowiada za wysokość oprocentowania kredytów ze zmienną stopą. WIBOR jest jednak czymś więcej niż prostym odzwierciedleniem aktualnych stóp procentowych. W dużej mierze pokazuje również oczekiwania rynku dotyczące przyszłości.

W uproszczeniu można powiedzieć, że banki, określając poziom stawek WIBOR, próbują przewidzieć, co wydarzy się w kolejnych miesiącach. Znaczenie mają nie tylko bieżące dane gospodarcze, ale także prognozy inflacji, perspektywy wzrostu gospodarczego czy oczekiwane decyzje banków centralnych.

Eksperci porównywarki kredytowej Totalmoney.pl zwracają uwagę, że jeśli uczestnicy rynku zakładają, iż inflacja może ponownie przyspieszyć lub cykl obniżek stóp procentowych zbliża się do końca, nie mają powodów do gwałtownego obniżania stawek WIBOR.

To właśnie dlatego można obserwować sytuację, w której stopy procentowe spadają, a raty kredytów nie maleją w takim tempie, jakiego oczekują kredytobiorcy.

Jeszcze na początku roku wielu analityków zakładało, że kolejne miesiące przyniosą dalsze obniżki stóp procentowych. Wraz z upływem czasu te oczekiwania zaczęły jednak słabnąć.

Obecnie stawki WIBOR 3M utrzymują się w okolicach 3,8–3,9 proc., czyli bardzo blisko poziomu stopy referencyjnej. W niektórych okresach można było nawet zaobserwować ich niewielki wzrost, mimo że polityka pieniężna nie została zaostrzona.

To efekt rosnącej ostrożności rynku. Choć inflacja znacząco spadła względem rekordowych poziomów z poprzednich lat, wciąż istnieją czynniki, które mogą utrudnić dalsze luzowanie polityki pieniężnej.

Do najczęściej wymienianych należą ceny energii, sytuacja na rynkach surowcowych, napięcia geopolityczne oraz niepewność dotycząca światowej gospodarki.

Nie bez znaczenia pozostają również decyzje największych banków centralnych. Zarówno amerykański Fed, jak i Europejski Bank Centralny wpływają na globalne przepływy kapitału oraz oczekiwania inwestorów. Polska gospodarka nie funkcjonuje w oderwaniu od tych procesów, dlatego krajowy rynek finansowy musi brać je pod uwagę.

Aby dobrze zrozumieć obecną sytuację, warto spojrzeć na ostatnie kilkanaście miesięcy.

Na początku 2025 r. stopa referencyjna NBP wynosiła 5,75 proc. Był to efekt wcześniejszego cyklu podwyżek mających na celu walkę z wysoką inflacją. W kolejnych kwartałach rozpoczął się proces stopniowego luzowania polityki pieniężnej.

W drugiej połowie 2025 r. Rada Polityki Pieniężnej kilkukrotnie obniżała stopy procentowe, sprowadzając stopę referencyjną w okolice 4 proc. Na początku 2026 r. nastąpiła przerwa w decyzjach, a marcowa obniżka do 3,75 proc. była pierwszym ruchem w nowym roku.

Jeszcze ciekawiej wygląda zachowanie WIBOR-u.

Na początku 2025 r. stawka WIBOR 3M znajdowała się w przedziale 5,8–5,9 proc. Wraz ze zmianą oczekiwań rynkowych zaczęła systematycznie spadać, by pod koniec roku zbliżyć się do poziomu 4 proc.

Na początku 2026 r. tempo spadków wyraźnie osłabło. WIBOR 3M osiągnął okolice 3,8 proc., po czym wszedł w fazę stabilizacji.

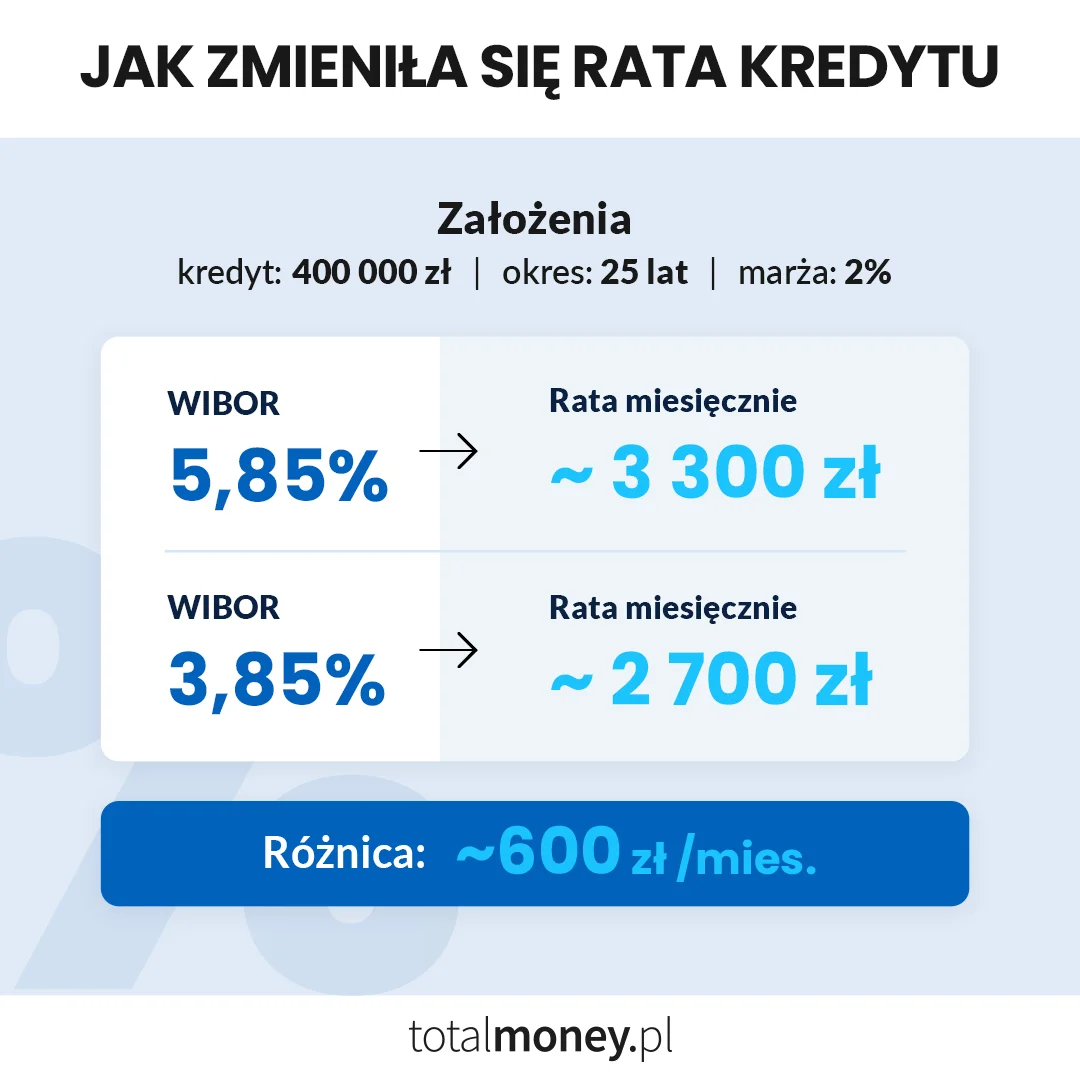

Oznacza to, że w ciągu kilkunastu miesięcy wskaźnik obniżył się o ponad dwa punkty procentowe. Dla wielu kredytobiorców przełożyło się to na zauważalny spadek rat. Jednocześnie można odnieść wrażenie, że największa część tej zmiany jest już za nami.

Z punktu widzenia przeciętnego kredytobiorcy obecna sytuacja może wydawać się paradoksalna.

Przez długi czas mówiło się o obniżkach stóp procentowych jako o czynniku, który przyniesie wyraźną ulgę osobom spłacającym kredyty hipoteczne. Gdy jednak decyzje RPP rzeczywiście zaczęły zmierzać w tym kierunku, raty nie zaczęły spadać tak szybko, jak oczekiwano.

Wynika to przede wszystkim z faktu, że WIBOR jest wskaźnikiem wyprzedzającym. Reaguje nie tylko na bieżące decyzje, ale także na przewidywania dotyczące przyszłości.

Dodatkowo warto pamiętać, że oprocentowanie kredytów nie aktualizuje się codziennie. W zależności od umowy zmiany następują co trzy lub sześć miesięcy. Nawet jeśli WIBOR spada, kredytobiorca może odczuć to dopiero po pewnym czasie.

W ostatnich latach Polacy przyzwyczaili się do bardzo dynamicznych zmian. Najpierw raty rosły w rekordowym tempie, później pojawiły się oczekiwania równie szybkich spadków. Tymczasem obecny etap rynku bardziej przypomina stabilizację niż gwałtowne ruchy w którąkolwiek stronę.

Prognozy dotyczące kolejnych miesięcy pozostają ostrożne.

Część ekonomistów nadal zakłada możliwość dalszych obniżek stóp procentowych, jednak ich skala miałaby być ograniczona. Inni wskazują, że RPP może utrzymać obecny poziom przez dłuższy czas, obserwując rozwój sytuacji gospodarczej.

W przypadku WIBOR-u oznacza to raczej scenariusz stopniowych zmian niż gwałtownych spadków. Bez wyraźnego impulsu w postaci kolejnych obniżek stóp lub szybszego od oczekiwań spadku inflacji trudno spodziewać się dynamicznego obniżenia kosztu kredytu.

Dla osób spłacających kredyty hipoteczne oznacza to przede wszystkim konieczność przygotowania się na okres względnej stabilizacji.

Relacja pomiędzy stopami procentowymi a WIBOR-em jest znacznie bardziej złożona, niż mogłoby się wydawać na pierwszy rzut oka.

Decyzje Rady Polityki Pieniężnej pozostają kluczowym elementem całego układu, ale nie są jedynym czynnikiem wpływającym na koszt kredytu. Coraz większą rolę odgrywają oczekiwania rynku, sytuacja gospodarcza oraz czynniki globalne.

To właśnie dlatego obecna sytuacja może wydawać się mniej intuicyjna niż jeszcze kilka lat temu. Raty kredytów nie rosną już tak gwałtownie jak wcześniej, ale też nie spadają w tempie, którego oczekiwało wielu kredytobiorców.

Dla osób posiadających kredyty hipoteczne oznacza to jedno: warto obserwować nie tylko decyzje RPP, ale również sygnały płynące z rynku finansowego. Coraz częściej to właśnie one decydują o tym, jak będzie wyglądał realny koszt finansowania w kolejnych miesiącach.